FIPECO, le 05.09.2025

Les fiches de l’encyclopédie IV) Les prélèvements obligatoires

16) Les impôts locaux

PDF à lire et imprimer

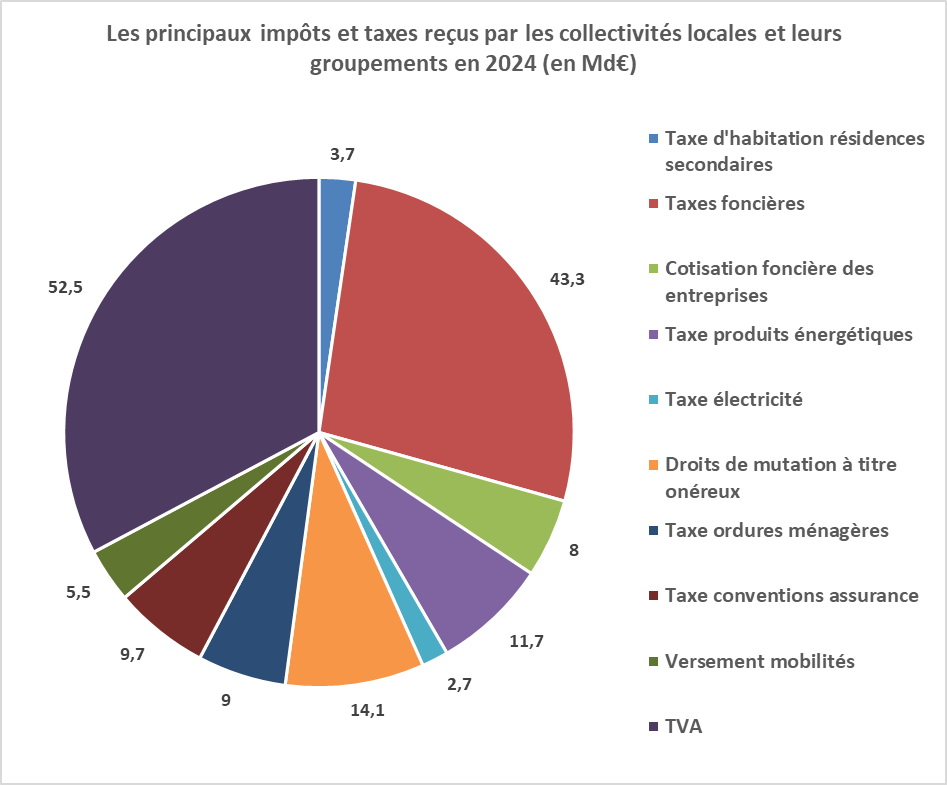

Les prélèvements obligatoires affectés aux administrations publiques locales se sont élevées selon à 184 Md€ en 2024 (soit 6,3 % du PIB), après 178 Md€ en 2023, en comptabilité nationale selon l’Insee. Les impôts et taxes perçus par les collectivités locales et leurs groupements, donc sur un champ un peu plus restreint et dans leur propre système comptable, ont représenté 174 Md€ en 2024 (voir fiche spécifique sur l’ensemble des ressources des collectivités locales) et le graphique suivant en donne la répartition. Ces montants perçus par les collectivités sont souvent supérieurs aux montants payés par les contribuables, l’écart tenant aux dégrèvements accordés par l’Etat et pris à sa charge.

Source : « observatoire des finances et de la gestion locales » ; FIPECO. Montants perçus par les collectivités locales et éventuellement payés par l’Etat.

Source : « observatoire des finances et de la gestion locales » ; FIPECO. Montants perçus par les collectivités locales et éventuellement payés par l’Etat.

Selon une étude de 2023 de l’observatoire des finances et de la gestion locales, ces recettes fiscales ont été prélevées en 2021 à hauteur de 55 % sur les ménages, de 34 % sur les entreprises et de 11 % sur des administrations publiques.

Les « impôts locaux » au sens strict sont ceux qui sont principalement affectés aux collectivités locales, ce qui n’est pas le cas, par exemple, de la taxe intérieure de consommation des produits énergétiques, ou de la TVA, dont seule une part minoritaire est reversée par l’Etat aux collectivités locales.

Cette fiche commence par des observations sur les « bases cadastrales » qui sont communes à plusieurs impôts locaux. Elle décrit ensuite les caractéristiques de quelques-uns d’entre eux : taxe d’habitation, taxe sur le foncier bâti, cotisation sur la valeur ajoutée des entreprises (CVAE) et droits de mutation à titre onéreux (DMTO).

A) Les bases cadastrales

Cinq des principaux impôts locaux sont assis sur des « bases cadastrales » qui sont supposées refléter la valeur locative des biens immobiliers : les taxes foncières sur les propriétés bâties et non bâties ; la taxe d’habitation sur les résidences secondaires ; la taxe d’enlèvement des ordures ménagères ; la cotisation foncière des entreprises qui, avec la CVAE, forme la « contribution économique territoriale ». Leur produit s’élève au total à 64 Md€ en 2024.

1) Les logements

Chaque logement donne lieu, pour l’essentiel sur la base d’informations obtenues à l’occasion du dépôt d’un permis de construire, à l’établissement d’une « surface pondérée totale », dont les coefficients de pondération, selon les éléments de confort par exemple, et de majoration, selon la situation géographique par exemple, sont nombreux et complexes. Cette surface pondérée totale est ensuite multipliée par une valeur spécifique à la catégorie du logement (il y en a huit, de « grand luxe » à « délabré »), ce qui permet d’obtenir une valeur locative en 1970, dernière année de révision systématique de ces bases. La « valeur locative » en 2024, par exemple, est le produit de la valeur en 1970 par les « coefficients annuels de revalorisation des bases » de 1970 à 2024. Ceux-ci étaient votés chaque année par le Parlement de 1970 à 2017. Depuis 2018, ils sont automatiquement égaux à la hausse des prix à la consommation. Un seul coefficient s’applique chaque année à toutes les propriétés bâties sur l’ensemble du territoire.

La valeur locative cadastrale résulte donc de critères et d’une classification datant de 1970 devenue parfois totalement obsolète. Par rapport à la valeur de marché des biens, elle peut être très fortement sur ou sous-évaluée suivant, par exemple, que les prix du foncier ont plus ou moins augmenté dans la zone concernée par rapport à la moyenne nationale.

Les caractéristiques des biens dans les fichiers de l’administration sont modifiées si des changements de consistance donnent lieu à un permis de construire, en théorie mais pas toujours en pratique. Elles le sont parfois également sur la base de questionnaires envoyés aux propriétaires dans le cadre de rares « vérifications sélectives de locaux ». Elles ne sont quasiment pas contrôlées, l’administration ne pouvant pas pénétrer dans les locaux sans autorisation du propriétaire. La valeur locative repose donc sur des caractéristiques déclaratives et anciennes qui peuvent n’avoir que peu de rapport avec la réalité. Un rapport de 2017 de la Cour des comptes a souligné les nombreuses déficiences de la gestion des impôts fonciers locaux.

En 1990, la direction générale des impôts avait procédé, en application d’une disposition législative, à une révision systématique des valeurs cadastrales à l’issue d’un travail approfondi qui a duré deux ans, mais les nouvelles bases n’ont pas été adoptées car le rapport présenté au Parlement a montré qu’elles entraîneraient, à rendement inchangé des impôts locaux, des transferts très importants entre les contribuables.

La loi de finances rectificative du 29 décembre 2013 a prévu une nouvelle révision des valeurs locatives cadastrales sur la base de critères et d’une classification qui ont été rénovés. Dans cinq départements, les propriétaires bailleurs devaient déclarer à l’administration les caractéristiques de leurs biens et, sur la base de ce recensement, la direction générale des finances publiques a présenté un rapport sur l’impact de la révision envisagée au Parlement. Le Gouvernement a déclaré que cette révision serait opérée en 2028. Ce sujet est plus précisément analysé dans une note sur ce site.

2) Les locaux professionnels

La valeur locative de la plupart des locaux commerciaux était estimée en retenant les loyers moyens par mètre carré de biens appartenant à une même catégorie, multipliés par une surface pondérée. La classification utilisée avait été établie en 1970 et sa pertinence est devenue très limitée. Les méthodes de calcul des loyers de référence utilisés n’étaient pas très documentées et l’actualisation des revenus cadastraux était épisodique.

La loi de finances rectificative du 29 décembre 2010 a prévu une révision de ces valeurs locatives sur la base d’une nouvelle formule de calcul, d’une classification rénovée et de déclarations des propriétaires permettant à l’administration d’actualiser les caractéristiques des locaux. Ces nouvelles valeurs locatives sont appliquées depuis 2017 mais avec un plafonnement et un lissage sur dix ans des écarts par rapport aux anciennes. Une actualisation des nouvelles bases pourrait avoir lieu en 2026. La valeur cadastrale des biens industriels est principalement établie sur la base des montants inscrits au bilan des sociétés (coût de revient en général).

Les valeurs cadastrales des établissements industriels ont été réduites de 50 % à partir de 2021 dans le cadre de la réforme des impôts sur la production.

B) La taxe d’habitation

1) Ses caractéristiques avant la réforme de 2018

La taxe d’habitation (TH) était due pour une année donnée par les occupants au 1er janvier de tous les locaux meublés affectés à l’habitation, qu’ils en soient propriétaires ou locataires. Son produit s’est élevé à 22,2 Md€ pour les collectivités locales en 2017. Il était affecté à la commune ou à l’intercommunalité. Selon l’Insee, les ménages n’ont payé que 19,3 Md€ en 2017, l’écart tenant aux dégrèvements pris en charge par l’Etat (cf. ci-dessous).

La TH est calculée par les services fiscaux en appliquant le taux voté par la commune ou l’intercommunalité à la « valeur locative nette ». Celle-ci est égale à la valeur locative, établie comme indiqué précédemment, diminuée du fait de divers abattements décidés par l’Etat ou la collectivité locale. Les principaux abattements correspondaient, pour la résidence principale, aux charges de famille (nombre d’enfants notamment) ou étaient accordés à des personnes handicapées.

Plusieurs dispositions permettaient d’exonérer de TH certains foyers dont le revenu fiscal de référence était modeste (inférieur à 11 000 € pour un célibataire de plus de 60 ans en 2018). Les bénéficiaires de certains minima sociaux, comme l’allocation de solidarité aux personnes âgées, en étaient exonérés. Une légère hausse du revenu pouvait conduire à passer au-dessus du seuil et devoir s’acquitter d’une taxe d’habitation importante. Pour éviter ces effets de seuil la loi de finances initiale pour 2016 avait instauré un dispositif de lissage de la première imposition à la TH. En outre, la taxe d’habitation était plafonnée, après abattements pour charges de famille, à 3,44 % du revenu de l’année précédente, au-dessous d’un autre revenu fiscal de référence (26 000 € pour une personne seule). Ces dispositifs donnaient lieu à des dégrèvements pris en charge par l’Etat.

Une étude publiée en 2019 dans la revue économie et statistiques montre que la TH était légèrement dégressive en fonction du niveau de vie malgré ces dispositifs. Cela résulte surtout du caractère dégressif de son assiette, partiellement compensé par l’effet des mécanismes d’exonération ou de réduction de l’impôt.

Le taux appliqué à la valeur locative nette était en moyenne de 24,6 % en 2017 (dont les deux tiers environ pour les communes et le tiers pour les groupements) contre 20,5 % en 2004. Ce taux moyen masquait une forte disparité entre les collectivités. Il était en moyenne de 21,5 % en Ile-de-France et de 32,7 % dans les Hauts-de-France (ce qui tenait notamment à une sous-évaluation historique des bases dans cette région).

2) La suppression progressive de la taxe d’habitation

La loi de finances initiale pour 2018 prévoyait que les ménages dont le revenu fiscal de référence était inférieur à 27 000 €, pour un célibataire, ou 43 000 €, pour un couple, seraient exonérés de TH sur leur résidence principale en 2020. En 2018 et en 2019, ils ont payé 0 % puis 35 % de la TH due en application des règles précédentes. Pour éviter un fort effet de seuil, l’exonération était partielle pour ceux dont le revenu fiscal de référence était compris entre 27 000 et 28 000 € (célibataires).

La perte de recettes pour les administrations publiques était d’environ 10 Md€ par an à partir de 2020. Cette exonération de TH prenait la forme d’un dégrèvement, ce qui veut dire que l’Etat se substituait aux ménages pour payer aux communes et intercommunalités le montant de TH qu’elles avaient voté. Les collectivités locales n’y perdaient donc rien mais les dégrèvements les incitent à augmenter les taux des impôts locaux au détriment de l’Etat. Pour éviter cet effet pervers, la part de la TH due par les contribuables et résultant d’une hausse des taux n’était pas dégrevée.

La loi de finances initiale pour 2020 a prévu que ces dégrèvements soient transformés en exonérations en 2021. Cette exonération est totale pour les 80 % de ménages les moins aisés et elle est de 30 % pour les autres. L’Etat a reçu l’intégralité du produit de la TH qui subsistait et a attribué une compensation globale aux collectivités.

En 2022, l’exonération est de 65 % pour les 20 % les plus aisés. En 2023, la TH sur les résidences principales n’existe plus et il ne subsiste qu’une taxe d’habitation sur les résidences secondaires et autres locaux meublés non affectés à l’habitation principale (THRS). Les communes et leurs groupements peuvent fixer librement le taux de cette THRS. L’administration fiscale a demandé au printemps 2023 à tous les propriétaires de logements de déclarer qui les occupe.

La perte de recettes de TH était estimée dans le rapport d’évaluation préalable à 15,4 Md€ pour les communes hors Paris et 7,2 Md€ pour les EPCI en 2021. Elle a été compensée par le transfert de la taxe foncière sur les propriétés bâties (TFPB) des départements (15,0 Md€) et par une dotation de compensation de l’Etat (0,4 Md€), pour les communes, ainsi que par l’affectation d’une fraction de la TVA (7,2 Md€), pour les EPCI. Les pertes de la ville de Paris (0,6 Md€) ont été compensées par l’affectation d’une autre fraction de la TVA.

Pour les départements, la perte des recettes de TFPB (15,0 Md€) a été compensée par l’affectation d’une autre fraction de la TVA.

C) La taxe sur le foncier bâti

La taxe sur le foncier bâti (TFB) a rapporté 41,9 Md€ en 2024 (contre 1,3 Md€ pour la taxe sur le foncier non bâti). Son produit est désormais totalement affecté aux communes et à leurs groupements.

La TFB pour une année donnée est due par les propriétaires au 1er janvier de bâtiments, ou de parties de bâtiments (copropriétés), quelle qu’en soit la nature (logements, bureaux, locaux commerciaux, établissements industriels…). Les entreprises doivent en outre s’acquitter de la « cotisation foncière des entreprises », qui constitue avec la CVAE la « contribution économique territoriale », sur les biens immobiliers qu’elles utilisent dans le cadre de leur activité et qui est calculée pour l’essentiel comme la TFB.

Celle-ci est établie par les services fiscaux en appliquant le taux voté par les collectivités concernées au « revenu cadastral », qui est égal à la moitié de la valeur locative calculée comme indiqué précédemment. Cet abattement de 50 % est supposé correspondre aux frais de gestion des biens.

Des dégrèvements, voire des exonérations, de TFB sur l’habitation principale sont accordées en fonction de critères sociaux tels que le niveau de revenus et l’âge. Une légère hausse des revenus peut ainsi conduire à une augmentation beaucoup plus importante de la TFB.

Les constructions nouvelles sont exonérées de TFB pendant deux ans, totalement (logements) ou partiellement (autres locaux). Les logements sociaux peuvent donner lieu à des exonérations pendant 15 ans ou plus.

Le taux de la TFB est en moyenne de 39,7 % en 2024.

De 2000 à 2024, le produit des taxes foncières payées par les ménages a augmenté de 4,4 % en moyenne annuelle, contre 2,9 % pour le PIB en valeur.

D) La cotisation sur la valeur ajoutée des entreprises

La cotisation sur la valeur ajoutée des entreprises (CVAE) constitue, avec la cotisation foncière des entreprises (CFE), la contribution économique territoriale (CET), qui a remplacé en 2010 la taxe professionnelle.

Elle a rapporté 19,5 Md€ aux collectivités locales en 2020 dont 50 % pour les régions, 30 % pour les communes et intercommunalités et 20 % pour les départements. Du fait des dégrèvements pris en charge par l’Etat, les entreprises n’ont payé que 15,0 Md€ selon l’Insee.

La loi de finances pour 2021 a supprimé la part régionale de la CVAE dans le cadre de la réforme des impôts sur la production des entreprises. La CVAE a rapporté 9,6 Md€ aux collectivités locales en 2021, dont 7,5 Md€ payés par les entreprises.

La loi de finances initiale pour 2023 a prévu une nouvelle division par deux des taux sur la valeur ajoutée de 2023 et une suppression définitive de cet impôt sur la valeur ajoutée de 2024. La loi de finances initiale pour 2024 a toutefois reporté cette suppression à 2027 et programmé une réduction progressive du taux de la taxe jusqu’à cette date.

Depuis 2023, L’Etat garde le produit de la CVAE qui subsiste (il l’a toujours prélevée lui-même), soit 3,9 Md€ en 2024, et la perte de recettes pour les collectivités territoriales est compensée par l’affectation d’une fraction du produit de la TVA.

Les entreprises dont le chiffre d’affaires (CA) dépasse 152 000 € sont obligées de déclarer leur valeur ajoutée et leurs effectifs salariés au titre de la CVAE. Toutefois, seules les entreprises dont le chiffre d’affaires est supérieur à 500 000 € doivent la payer.

La cotisation est égale au produit de la valeur ajoutée par un taux, fixé au niveau national par la loi, qui est progressif en fonction du CA. Le taux appliqué à la valeur ajoutée de 2025 est égal à 0,063 % pour un CA de 3,0 M€, à 0,176 % pour un CA de 10 M€ et à 0,19 % pour un CA de plus de 50 M€). La valeur ajoutée retenue est plafonnée à 80 ou 85 % du chiffre d’affaires. Une cotisation minimale est fixée à 63 €.

Une contribution complémentaire est due en 2025, égale à 47,4 % de la CVAE sur la valeur ajoutée du dernier exercice clos avant le 28 février 2025.

Il existe des dispositifs d’exonération nationaux (par exemple la première année de création d’une entreprise ou d’un établissement) identiques à ceux qui concernent la cotisation foncière des entreprises. Les collectivités locales ne peuvent plus décider de nouvelles exonérations facultatives.

Le total de la CVAE et de la CFE, qui constitue la CET, est plafonné à 1,438 % de la valeur ajoutée de l’entreprise (3,0 % avant la réforme de 2021).

La cotisation pour une année N doit être déclarée et payée avant la fin du mois d’avril de l’année N+1.

La valeur ajoutée est comptabilisée et déclarée au niveau de l’entreprise. Lorsque celle-ci a des établissements situés dans plusieurs collectivités locales, le produit de la CVAE était réparti entre elles au prorata des effectifs salariés des établissements situés dans chacune d’elles, pour les deux tiers, et de la valeur locative retenue au titre de la CFE des immobilisations des établissements situés dans chacune d’elles, pour un tiers.

En compensation de la perte de leurs recettes, les collectivités locales reçoivent un pourcentage fixe p de la TVA qui comprend : une part f calculée pour que la TVA reçue soit égale à la moyenne de leurs recettes de 2021 à 2022 ; une part p - f répartie entre les collectivités locales comme avant la réforme de 2021. Si le produit total de la TVA augmente, ce qui est généralement le cas, le paramètre f diminue et p – f augmente.

Les évolutions du produit de la CVAE sont assez erratiques, peu corrélées avec celles de la valeur ajoutée des entreprises pour des raisons inconnues et donc difficilement prévisibles[1].

E) Les droits de mutation à titre onéreux

Les droits de mutation à titre onéreux (DMTO) ont rapporté 14,7 Md€ en 2024 aux collectivités locales (21,6 Md€ en 2022 et 16,8 Md€ en 2023), dont environ 70 % au profit des départements et 30 % au profit du secteur communal (L’Etat en prélève 2,4 Md€ en sus). Ils correspondent à plusieurs taxes juridiquement distinctes, dont les taux diffèrent mais dont l’assiette est identique : « taxe de publicité foncière », « droit départemental d’enregistrement ».

Ils sont dus par les acquéreurs de terrains et immeubles de plus de cinq ans (les ventes d’immeubles plus récents sont assujetties à la TVA) sur le prix de vente convenu dans l’acte. Ils s’ajoutent aux « frais de notaire » au sens strict. Les conseils généraux peuvent voter un abattement sur le prix de vente compris entre 7 600 € et 46 000 €. Il existe des possibilités d’exonération, par exemple pour les logements sociaux, en général laissées à l’appréciation des collectivités locales. Les DMTO sont généralement payés par l’acquéreur au notaire qui les reverse au trésor public lorsqu’il fait enregistrer la transaction.

Le taux des DMTO prélevés par les départements est compris dans une fourchette, fixée par la loi, de 1,2 % (0,7 % pour certaines transactions) à 4,5 % jusqu’à 2024. En 2024, seuls trois départements avaient choisi un taux inférieur au taux maximal. La loi de finances pour 2025 a autorisé les départements à porter ce taux à 5,0 %. Le taux des DMTO prélevés par les communes est de 1,2 %.

Les DMTO sont souvent considérés par les économistes comme un frein à la mobilité. En effet, une personne qui achète un logement pour un prix de 100 doit verser 100 au vendeur et 6,2 au trésor public (taux maximal de 2025 hors frais de notaire), soit un total de 106,2. Si elle doit déménager quelques mois plus tard et si les prix de l’immobilier n’ont pas varié, elle ne peut récupérer que 100 en vendant son logement et perd donc 6,2. Chaque déménagement entraîne ainsi une perte substantielle.

Le produit des DMTO a également l’inconvénient, surtout pour les départements car il constitue environ le quart de leurs recettes fiscales, d’être assez volatile du fait de sa forte dépendance des évolutions du marché immobilier. Il a ainsi diminué de 30 % entre 2007 et 2009 pour ensuite croître de plus de 50 % entre 2009 et 2011. Il n’a que très peu varié en 2020 puis augmenté de 28 % entre 2020 et 2022 pour diminuer de 32 % entre 2022 et 2024.

Source : Insee ; FIPECO.

[1] Ces fluctuations pourraient tenir pour une large part à celles de la valeur ajoutée des sociétés du secteur financier. La valeur ajoutée des banques et assurances est en effet difficile à mesurer précisément.