FIPECO le 01.07.2025

Les fiches de l’encyclopédie VII) Les finances locales

3) Les recettes des administrations publiques locales

PDF à lire et imprimer

Les administrations publiques locales (APUL) constituent l’une des catégories des « administrations publiques » au sens de la comptabilité nationale et leurs ressources constituent donc l’une des composantes des « recettes publiques », c’est-à-dire des recettes de l’ensemble des administrations publiques. Le champ des APUL est un peu plus étendu que celui des collectivités territoriales et de leurs groupements car il comprend aussi notamment des établissements publics de l’Etat dont les compétences s’exercent sur un territoire particulier (agences de l’eau, Société du Grand Paris…).

La direction générale des finances publiques du ministère des finances agrège les comptes des collectivités locales et de leurs groupements, qui sont produits selon leurs règles comptables particulières, et retraite ces comptes agrégés pour établir, sous l’autorité de l’Insee, le compte des administrations publiques locales en comptabilité nationale. Ces retraitements ont pour objet d’appliquer les règles de la comptabilité nationale à ces comptes agrégés.

Cette fiche ne concerne que les ressources non financières (c’est-à-dire hors emprunts) des APUL. Elle en présente le montant, la répartition et l’évolution puis précise en quoi consiste l’autonomie financière des collectivités territoriales.

A) Leur montant et leur répartition

Les recettes des administrations publiques locales s’élèvent à 313 Md€ en 2024 (après 306 Md€ en 2023), soit 10,7 % du PIB.

1) Leur répartition par nature de recettes

Ces recettes sont, pour 59 %, des « prélèvements obligatoires », pour 22 %, des transferts en provenance des autres administrations publiques (Etat, organismes divers d’administration centrale et administrations sociales[1]) ou de l’Union européenne et pour 16 %, le produit de la vente de biens et services (redevances pour services rendus, participation des ménages à des services gérés par les communes…).

a) Les prélèvements obligatoires

Les prélèvements obligatoires perçus par les APUL s’élèvent selon l’Insee à 184 Md€ en 2024 (après 178 Md€ en 2023), soit 6,3 % du PIB et 14,7 % du total perçu par les administrations publiques (42,8 % du PIB).

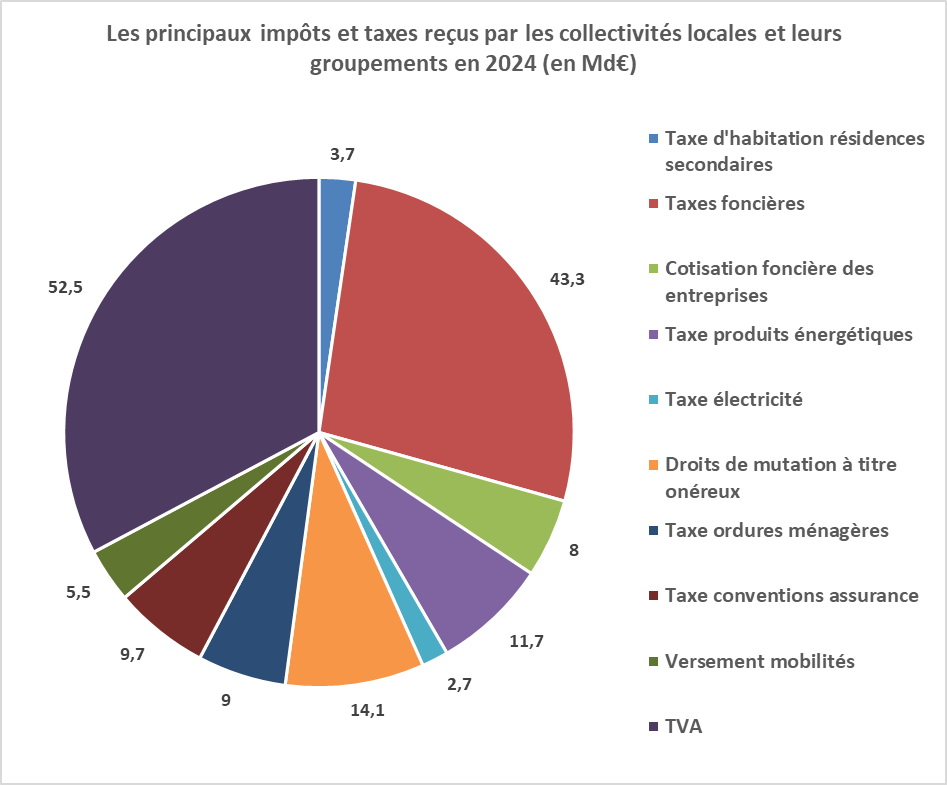

Pour obtenir une répartition relativement fine de ces prélèvements, il faut se référer aux comptes agrégés des collectivités locales et de leurs groupements tels qu’ils sont présentés dans les rapports de l’observatoire des finances et de la gestion publique locales. Ils font apparaître un total d’impôts et taxes de 174 Md€ en 2024. Le graphique suivant présente les plus importants.

Les montants qui apparaissent dans ce graphique correspondent aux recettes encaissées par les collectivités locales et peuvent être supérieurs aux montants payés par les contribuables, l’écart tenant aux dégrèvements accordés par l’Etat et pris à sa charge. Par ailleurs, la taxe d’enlèvement des ordures ménagères n’est pas un impôt en comptabilité nationale mais une redevance pour services rendus.

La suppression de la taxe d’habitation sur les résidences principales et la réduction de la cotisation sur la valeur ajoutée et de la cotisation foncière des entreprises étant globalement compensées par l’Etat à travers l’affectation d’une fraction de la TVA, celle-ci est devenue le principal impôt reçu par les collectivités locales (la cotisation sur la valeur ajoutée des entreprises qui subsiste est affectée à l’Etat désormais).

Source : « observatoire des finances et de la gestion locales » ; FIPECO. Montants perçus par les collectivités locales et éventuellement payés par l’Etat.

b) Les transferts financiers de l’Etat

Les « transferts financiers » de l’Etat aux collectivités territoriales, tels que définis dans le rapport sur les finances locales annexé au projet de loi de finances pour 2025, se sont élevés à 151 Md€ en 2024 et comprennent quatre principaux ensembles :

- la « fiscalité transférée » (38 Md€) hors TVA, qui correspond pour l’essentiel au produit des droits de mutation à titre onéreux (DMTO), de la taxe intérieure de consommation des produits énergétiques (TICPE) et de la taxe sur les conventions d’assurance ;

- la TVA transférée (53 Md€) ;

- les « dégrèvements d’impôts locaux » obtenus par les contribuables et laissés à la charge de l’Etat parce qu’ils résultent de dispositions législatives, les subventions des ministères non comprises dans la « mission » budgétaire relations avec les collectivités territoriales et le produit des amendes (10 Md€) ;

- les « concours financiers de l’Etat » (48 Md€), qui sont constitués de 44 Md€ de « prélèvements sur recettes » et de 4 Md€ de crédits de la mission budgétaire relations avec les collectivités territoriales.

La « dotation globale de fonctionnement » (27 Md€ en 2024, contre 40 Md€ en 2014) est le principal prélèvement sur recettes au profit des collectivités locales. Elle se décompose elle-même en une « dotation forfaitaire », dont une partie dépend de critères tels que la population et la superficie et une autre partie compense le manque à gagner pour les collectivités résultant de réformes fiscales parfois anciennes, et en diverses « dotations de péréquation » entre collectivités.

Le deuxième prélèvement sur recettes, par son importante budgétaire, alimente le fonds de compensation de la TVA (7 Md€) par lequel la TVA sur les investissements est remboursée aux collectivités locales.

Les autres prélèvements sur recettes correspondent à une vingtaine de dotations visant notamment à répondre à des besoins spécifiques (équipement des collèges, logement des instituteurs…) ou à compenser des pertes induites par des réformes fiscales passées (suppression de la taxe professionnelle en 2010 par exemple).

Depuis 1996 et le premier « pacte de stabilité financière » entre l’Etat et les collectivités locales, une partie, variable selon les périodes, des transferts financiers de l’Etat, « l’enveloppe normée », a fait l’objet d’une règle d’évolution pluriannuelle : indexation d’abord sur l’inflation, puis sur l’inflation et une fraction de la croissance du PIB en volume, puis de nouveau sur l’inflation, puis stabilisation en valeur. La loi de programmation des finances publiques pour 2015-2019 a prévu pour chacune des années 2015 à 2017 une réduction de 3,6 Md€ de l’enveloppe constituée par les prélèvements sur recettes et les crédits de la mission relations avec les collectivités territoriales. Cette réduction a porté en pratique surtout sur la DGF.

La loi de programmation des finances publiques pour 2018-2022 prévoyait une quasi-stabilisation des « concours financiers de l’Etat » à environ 48 Md€. En contrepartie, les principales collectivités locales devaient passer des contrats avec l’Etat où elles s’engageaient à limiter la progression de leurs dépenses de fonctionnement à 1,2 % par an (cf. fiche sur l’ODEDEL).

La loi de programmation pour les années 2023-2027 prévoit que le total des concours financiers de l’Etat aux collectivités locales passe de 53 Md€ en 2023 (hors mesures exceptionnelles mais avec 5 Md€ de TVA transférée aux régions) à 56 Md€ en 2027.

2) Leur répartition par catégorie de collectivités locales

En 2024, les recettes (hors emprunts) du secteur communal ont représenté 58 % des recettes totales des collectivités locales et de leurs groupements (en comptabilité publique). Le secteur communal a notamment reçu la totalité du produit des taxes et cotisations foncières.

Les recettes des départements ont représenté 25 % des recettes totales des collectivités locales et de leurs groupements. Ils ont notamment perçu 39 % de la TVA, 70 % des droits de mutation à titre onéreux, la totalité de la taxe sur les conventions d’assurance et un peu moins de la moitié de la fraction de la taxe intérieure de consommation des produits énergétiques (TICPE) affectée aux collectivités locales.

Les recettes des régions ont représenté 12 % des recettes totales des collectivités locales et de leurs groupements. Elles ont notamment reçu 31 % de la TVA et un peu plus de la moitié de la TICPE affectées aux collectivités locales.

Les recettes des syndicats ont représenté 6 % des recettes totales des collectivités locales et de leurs groupements.

B) L’autonomie financière des collectivités locales

En application de l’article 72 de la Constitution, « les collectivités territoriales s’administrent librement dans les conditions prévues par la loi ». La réforme constitutionnelle de 2003 a ajouté un article 72-2 qui prévoit que « elles bénéficient de ressources dont elles peuvent disposer librement dans les conditions fixées par la loi. Elles peuvent recevoir tout ou partie du produit des impositions de toutes natures. La loi peut les autoriser à en fixer l'assiette et le taux dans les limites qu'elle détermine ».

La Constitution prévoit donc, d’une part, que les collectivités locales peuvent recevoir seulement une partie du produit d’un impôt et, d’autre part, qu’elles n’en fixent pas nécessairement elles-mêmes l’assiette et le taux. En pratique, l’assiette des impôts est déterminée par la loi sous réserve de quelques possibilités d’exonération laissées aux collectivités.

Les collectivités peuvent décider d’appliquer ou non certains impôts sur leur territoire (taxe de séjour, taxe sur les remontées mécaniques…). Elles peuvent aussi fixer le taux de certains impôts (taxes foncières, DMTO…) avec un encadrement plus ou moins strict de ce pouvoir (taux maxima, liens entre leurs taux). Ces impôts représentent 44 % des recettes de fonctionnement du secteur communal, 21 % de celles des départements et seulement 8 % de celles des régions selon le rapport de 2023 de la Cour des comptes sur les finances locales. L’Etat fixe lui-même le taux de certains impôts et en répartit le produit entre les collectivités en tenant compte de la répartition géographique de l’assiette de ces impôts (taxe sur la consommation d’électricité…).

En ajoutant que « les recettes fiscales et les autres ressources propres des collectivités territoriales représentent, pour chaque catégorie de collectivités, une part déterminante de l'ensemble de leurs ressources », l’article 72-2 de la Constitution a posé un « principe d’autonomie financière des collectivités territoriales ». Leurs ressources propres incluent toutefois les recettes fiscales dont l’Etat fixe le taux et, selon le Conseil constitutionnel, il ne résulte d’aucune disposition constitutionnelle que les collectivités locales bénéficieraient d’une « autonomie fiscale » (décision 2009-599 DC du 29 décembre 2009).

Une loi organique du 29 juillet 2004 précise comment calculer le taux d’autonomie financière, notamment en définissant les ressources propres non fiscales (redevances pour services rendus…) et en stipulant que ce taux ne doit pas être inférieur à celui atteint en 2003 pour chaque catégorie de collectivité (61 % pour les communes et établissement publics de coopération intercommunale, 59 % pour les départements et 42 % pour les régions). Une réforme de la fiscalité locale faisant passer ce taux d’autonomie financière au-dessous de cette référence historique serait probablement inconstitutionnelle.

Les ratios d’autonomie financières constatés en 2022 étaient de 71 % pour le bloc communal, de 76 % pour les départements et de 74 % pour les régions.

L’article 72-2 précise enfin que « tout transfert de compétences entre l'Etat et les collectivités territoriales s'accompagne de l'attribution de ressources équivalentes à celles qui étaient consacrées à leur exercice ».

C) L’évolution passée des recettes locales

L’évolution des recettes des APUL en pourcentage du PIB est très proche de celle de leurs dépenses, qui est présentée dans une autre fiche. Leur augmentation d’environ 3 points de PIB au cours des 35 dernières années résulte pour environ la moitié de l’attribution de nouvelles ressources leur permettant de financer le transfert de nouvelles compétences de la part de l’Etat.

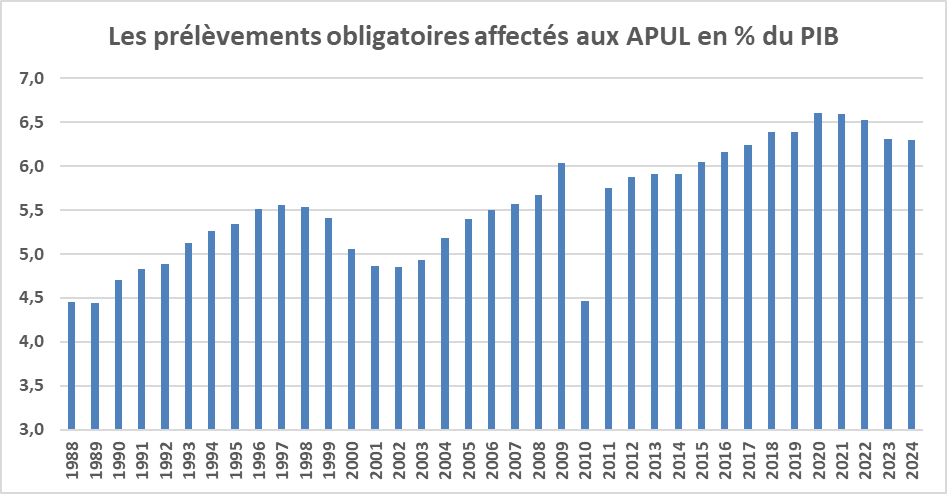

Le graphique suivant présente l’évolution du taux des prélèvements obligatoires affectés aux APUL en pourcentage du PIB. Sa hausse (près de 2 points de PIB sur 1988-2024) a été un peu moins forte que celle du total des recettes car les concours financiers de l’Etat ont plus augmenté.

Source : Insee ; FIPECO. La baisse de 2010 correspond au remplacement de la taxe professionnelle par la CVAE et la cotisation foncière des entreprises (CFE) qui ont été affectées à l’Etat la première année (2010), celui-ci attribuant une subvention compensatrice aux collectivités locales. La CVAE et la CFE ont ensuite été affectées aux collectivités locales.

[1] Par exemple, la caisse nationale de solidarité pour l’autonomie qui rembourse aux départements une partie de l’allocation personnalisée d’autonomie.