FIPECO le 15.09.2025

Les fiches de l’encyclopédie II) Déficit et dette publics, politique budgétaire

4) Les actifs des administrations publiques

PDF à lire et imprimer

Les administrations publiques (APU) au sens de la comptabilité nationale sont définies dans une autre fiche. Elles sont réparties en trois catégories : les « administrations publiques centrales » (APUC), qui regroupent elles-mêmes l’Etat et les « organismes divers d’administration centrale » (ODAC)[1], les « administrations de sécurité sociale » (ASSO) et les « administrations publiques locales » (APUL).

Les administrations publiques s’endettent, en partie, pour financer la construction ou l’acquisition d’actifs, physiques ou financiers, qui constituent leur patrimoine : ouvrages de génie civil, immeubles de bureaux, terrains, brevets et logiciels, participations dans des entreprises, prêts à d’autres agents… Il est donc nécessaire de mettre ces actifs en regard de leurs « dettes brutes » dans des « comptes de patrimoine ».

Cette fiche décrit les méthodes d’estimation de ces actifs ainsi que leur valeur et leur évolution au cours des dernières années. Le patrimoine net des administrations publiques (différences entre leurs actifs et leurs passifs) est également présenté.

A) L’estimation des actifs des APU

1) Les actifs non financiers

Les actifs non financiers de l’État sont inscrits à son bilan, qui est certifié par la Cour des comptes. Ceux des organismes relevant des lois de financement de la sécurité sociale sont inscrits dans un « tableau patrimonial » qui figure en annexe de ces lois et qui est également certifié par la Cour des comptes.

En revanche, il n’existe pas de recensement, encore moins de valorisation, des actifs non financiers des collectivités territoriales et de leurs groupements alors qu’ils sont bien plus importants que ceux de l’Etat.

Les comptes de patrimoine non financier des administrations publiques en comptabilité nationale sont établis par l’Insee en exploitant peu ces éléments des bilans de l’Etat et des organismes de sécurité sociale.

Les actifs non financiers des administrations publiques à la fin de l’année N sont en effet estimés le plus souvent par l’Insee en partant de leurs actifs à la fin de l’année N-1 et en y ajoutant le montant des investissements non financiers réalisés pendant l’année N (la « formation brute de capital fixe »). L’Insee en déduit ensuite le montant estimé de la dépréciation de ces actifs au cours de l’année N (la « consommation de capital fixe »). Le stock d’actifs est ensuite revalorisé pour tenir compte de l’évolution de leur prix, les comptes de patrimoine étant établis en valeur de marché.

Cette méthode soufre de multiples fragilités. La consommation de capital fixe repose sur des coefficients d’amortissement par grandes catégories d’actifs dont la pertinence n’est pas souvent réexaminée. La revalorisation du patrimoine repose sur des indices de prix fragiles et qui ne sont pas toujours adaptés aux actifs considérés. Les éléments de ce patrimoine qui existaient déjà au commencement de cet « inventaire permanent » (le patrimoine culturel ancien notamment) sont partiellement recensés et très forfaitairement valorisés (souvent pour une valeur nulle).

Les comptes nationaux ne comprennent pas des comptes de patrimoine non financier dans tous les pays européens et, lorsqu’ils existent, ils sont difficilement comparables car les méthodes mises en œuvre en pratique sont hétérogènes.

2) Les actifs financiers

Les actifs financiers de l’Etat et des organismes relevant du périmètre des lois de financement de la sécurité sociale sont inscrits à son bilan et à leur tableau patrimonial. Ceux des collectivités territoriales et de la plupart des établissements publics sont recensés par la direction générale des finances publiques. La Banque de France utilise ces informations comptables pour estimer les actifs financiers qui figurent dans les comptes de patrimoine financier des administrations publiques.

B) La valeur des actifs des APU

1) Les actifs non financiers en 2024

Les actifs non financiers de l’État sont inscrits à son bilan à hauteur de près de 667 Md€ à la fin de 2024[2]. Ceux des organismes relevant des lois de financement de la sécurité sociale figurent pour moins de 10 Md€ à leur tableau patrimonial.

En comptabilité nationale, les actifs non financiers des administrations publiques s’élèvent à la fin de 2024 à 2 821 Md€. Ils sont constitués pour 37 % par des terrains, généralement bâtis, les espaces naturels étant valorisés à un prix égal à zéro. Les bâtiments non résidentiels en représentent 14 % et les autres ouvrages de génie civil 36 %. Les immobilisations incorporelles, les systèmes d’armes et les logements ont des parts beaucoup plus faibles.

Ces actifs ont augmenté de 13 Md€, soit de 0,5 %, en 2024 et sont ainsi passés de 99,4 % du PIB fin 2023 à 96,6 % fin 2024. Les flux d’actifs nouveau (investissements) ont atteint 132 Md€, dont 39 Md€ dans les autres ouvrages de génie civil, 35 Md€ dans les bâtiments non résidentiels et 27 Md€ en recherche et développement. La consommation de capital fixe (l’équivalent des dotations aux amortissements) a été de 110 Md€ et l’évolution des prix a conduit à une diminution de 20 Md€ de la valeur de ces actifs. Des ajustements statistiques se sont par ailleurs traduits par une revalorisation de 12 Md€.

Environ 68 % d’entre eux sont inscrits à l’actif des administrations publiques locales.

Source : Insee, FIPECO.

2) Les actifs financiers en 2024

Les actifs financiers des administrations publiques sont estimés à 1 626 Md€ à la fin de 2024. Ils sont composés d’actions (participations de l’Etat dans des sociétés notamment) pour 42 %, de crédits pour 11 %, de liquidités pour 14 %, de titres de créance (obligations, par exemple) pour 3 %. Une catégorie « autres » en représente 30 % et correspond surtout à des produits, tels que les impôts et cotisations, à recevoir au titre de l’exercice clos.

Source : Insee ; Banque de France ; FIPECO.

Ces actifs financiers ont augmenté de 33 Md€ par rapport à la fin de 2023, soit de 2,1 %. En pourcentage du PIB, ils sont ainsi passés de 56,4 % à 55,7 %. La valeur des actions détenues par les administrations publiques à la fin de 2024 est supérieure de 15 Md€ à celle de fin 2023.

Ils étaient détenus à hauteur de 53 % par les administrations centrales, 15 % par les administrations locales et 32 % par les administrations de sécurité sociale. S’agissant de ces dernières, ce sont, pour environ la moitié, des produits à recevoir (cotisations et impôts notamment) et, pour une grande partie de l’autre moitié, les actifs des régimes de retraite complémentaires, du fonds de réserve des retraites….

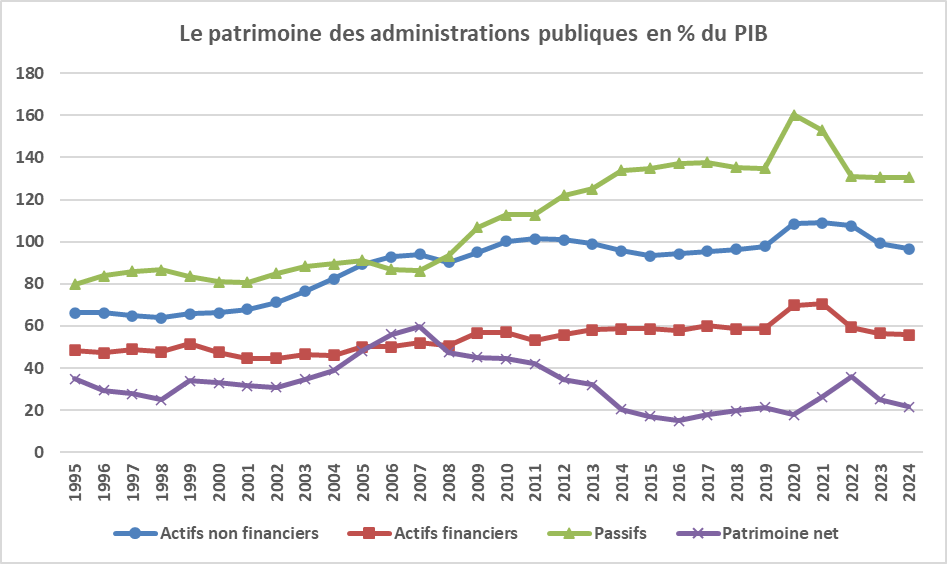

3) L’évolution des actifs des administrations publiques depuis 1995

La valeur des actifs des administrations publiques est passée de 114 % du PIB en 1995 à 157 % en 2010. Au cours de cette période, la valeur des actifs financiers a augmenté de 9 points de PIB et celle des actifs non financiers de 34 points. Les actifs « produits » (c’est-à-dire hors terrains pour l’essentiel) se sont accrus de 8 points de PIB entre 2000 et 2010 et les terrains de 26 points. La forte hausse des actifs sur cette période résulte principalement de la croissance des prix du foncier.

Ensuite, la valeur du total des actifs a un peu diminué de 2010 à 2015 du fait des terrains et, secondairement, des actifs produits pour revenir ensuite en 2019 à peu près au niveau de 2010. La valeur du total des actifs a de nouveau augmenté en 2020, de 156 à 178 % du PIB, surtout en raison de la baisse du PIB et de la hausse du prix du foncier. Elle a peu varié en 2021 puis a diminué jusqu’à 2024 (152 % du PIB) du fait surtout de la baisse de la valeur des terrains.

Source : Insee ; FIPECO

C) Le patrimoine net des administrations publiques

Si la dette publique au sens du traité de Maastricht s’élève à 3 305 Md€, soit 113,2 % du PIB, à la fin de 2024, le total des passifs des administrations publiques se situe à 3 815 Md€, soit 130,7 % du PIB. En effet, les actifs et passifs des administrations publiques en comptabilité nationale ne sont pas consolidés[3] et sont exprimés en valeur de marché[4] alors que la dette publique au sens du traité de Maastricht est consolidée, est exprimée en valeur faciale et correspond à seulement une partie des passifs (les charges à payer en sont par exemple exclues).

Les passifs des administrations publiques ont augmenté de 125 Md€ par rapport à la fin de 2023 (3 690 Md€) alors que la dette au sens du traité de Maastricht s’est accrue de 203 Md€. En effet, ils sont comptabilisés en valeur de marché et la hausse des taux d’intérêt de fin 2023 à fin 2024 a notamment conduit à réviser cette valeur à la baisse de 59 Md€.

La valeur nette du patrimoine des administrations publiques, différence entre le total de leurs actifs et le total de leurs passifs, est de 633 Md€, soit 21,7 % du PIB, à la fin de 2024. Elle a diminué de 78 Md€ par rapport à son montant à la fin de 2023, passant ainsi de 25,1 % du PIB à 21,7 %.

Le patrimoine net des administrations centrales est fortement négatif (- 1 329 Md€ à fin 2024), car elles portent l’essentiel de la dette publique, tandis que celui des administrations locales est largement positif (1 844 Md€), car elles détiennent l’essentiel des actifs non financiers. Celui des administrations de sécurité sociale est positif (117 Md€).

Source : Insee ; FIPECO

La valeur nette du patrimoine des administrations publiques représentait 35 % du PIB en 1995 et à peu près autant en 2003. Elle a ensuite fortement augmenté pour atteindre 60 % du PIB en 2007, principalement en raison d’une forte hausse de la valeur des actifs non financiers, qui tient elle-même presque entièrement à la valeur des terrains.

Elle a ensuite diminué d’environ 40 points jusque vers 20 % du PIB dans les années 2014 à 2020 en raison de l’augmentation des passifs. Elle est ensuite remontée jusqu’à 36 % du PIB en 2022, surtout du fait de la baisse de la valeur de marché des passifs des administrations publiques qui résultait elle-même de la hausse des taux d’intérêt. A la fin de 2024, elle est revenue à 22 % du PIB, soit une baisse de 38 points par rapport à son point haut de 2007 qui est imputable pour 44 points à l’augmentation des passifs, la valeur des actifs ayant un peu augmenté (2 points pour les actifs non financiers et 4 points pour les actifs financiers).

La valeur de marché des obligations émises par les administrations publiques varie en fonction de l’évolution des taux d’intérêt. Or ces obligations sont en fait très majoritairement remboursées à leur échéance et donc à leur valeur faciale. En outre, quand elles sont remboursées par anticipation, c’est toujours moins de deux ans avant leur échéance et donc à une valeur qui est proche de leur valeur faciale. La dette publique au sens du traité de Maastricht est donc une meilleure mesure de l’endettement de la France.

Ensuite, la plupart des actifs non financiers des administrations publiques font partie du domaine public et sont donc « inaliénables et imprescriptibles » en application d’une législation qui remonte à l’édit de Moulins en 1566. En pratique, ils peuvent être cédés après avoir été déclassés pour être transférés au « domaine privé » des administrations, ce qui suppose de mettre en œuvre des procédures parfois complexes allant jusqu’au vote d’une loi. En tout état de cause, la vente de certains biens est impossible techniquement (la voirie municipale…) ou serait très difficile politiquement (les équipements des armées…). Il serait également très difficile de vendre certains actifs financiers (Banque de France, Caisse des dépôts et consignations…).

Les actifs financiers les plus liquides sont déduits par l’Insee de la dette publique maastrichtienne pour estimer une dette nette (3 063 Md€, soit 104,7 % du PIB, fin 2024).

Enfin, les actifs de nature à augmenter la production potentielle sont probablement très minoritaires. Les terrains, les bureaux, les logements et les armements représentent au total plus de 50 % des actifs non financiers. Le bénéfice socio-économique des autres actifs non financiers (ouvrages de génie civil, matériels et équipements, logiciels…) est en outre parfois loin d’être positif.

Au total, si le patrimoine des administrations publiques tel qu’il est estimé dans les comptes nationaux constitue une information intéressante, la dette publique brute au sens du traité de Maastricht est un meilleur indicateur pour apprécier la soutenabilité des finances publiques.

On peut également noter que ces comptes de patrimoine ne retiennent ni la capacité de l’Etat à augmenter et lever l’impôt du côté des actifs, mais elle pourrait être remise en question compte-tenu du niveau déjà atteint par le taux des prélèvements obligatoires, ni les engagements hors bilan de l’Etat du côté des passifs. Ces derniers sont décrits dans une fiche particulière. En raison de leur grande hétérogénéité, il est préférable de ne pas les totaliser mais certains d’entre eux, comme les engagements de retraite de l’Etat vis-à-vis de ses agents, représentent des montants très importants.

[1] Organismes publics ayant une activité non marchande et contrôlés par l’État.

[2] Immobilisations corporelles et incorporelles et stocks (valeurs nettes).

[3] La consolidation consiste à éliminer les créances et dettes réciproques entre administrations publiques.

[4] La valeur à laquelle les titres sont échangés sur le marché et non le montant qui sera remboursé (valeur faciale).