02/10/2019

Les finances publiques en France et en Allemagne depuis 1996

François ECALLE

PDF à lire et imprimer

La dette publique de la France a frôlé les 100 % du PIB à la fin de juin 2019 (99,5 %) alors que la dette publique allemande était très proche du seuil de 60 % fixé par les traités européens.

Les deux pays avaient pourtant des dettes publiques quasiment identiques (à proximité de 60 % du PIB) à la fin des années 1990, quand la zone euro a été créée. Leurs dettes sont ensuite restées très proches jusqu’à 2007, puis se sont légèrement éloignées en 2008 et 2009 mais leur écart était de nouveau inférieur à 1 point de PIB en 2010. Pour comprendre ce qui s’est passé après, il faut revenir plus loin en arrière.

De 1996 à 2002, le déficit public effectif, le déficit structurel et la dette publique ont été quasiment identiques dans les deux pays, qui se sont trouvés ensemble en situation de « déficit excessif » en 2002. Ils n’en sont sortis qu’en 2006 alors que le Conseil de l’Union européenne leur avait demandé d’en sortir en 2004. L’Allemagne a toutefois fortement réduit son déficit structurel dès 2003 et jusqu’à 2007, tandis que la France l’augmentait. Cet ajustement structurel des comptes publics allemands a surtout porté sur les dépenses publiques et, de 2002 à 2007, la différence avec les dépenses de la France est passée de 5 à 10 points de PIB.

Les déficits publics effectifs des deux pays sont néanmoins restés très proches jusqu’à 2006 parce que l’Allemagne a connu une récession en 2003. Elle a été aggravée par sa politique de consolidation budgétaire, mais celle-ci lui a permis de dégager un excédent public en 2007 alors que le déficit public de la France était proche de 3,0 % du PIB.

La divergence actuelle des dettes publiques de l’Allemagne et de la France trouve son origine dans ces années 2003-2007, pendant lesquelles l’Allemagne a mis en œuvre des mesures de redressement budgétaire, en réduisant fortement ses dépenses publiques, dans une conjoncture défavorable.

Pendant les années 2008-2010, les déficits des deux pays ont augmenté du fait de la baisse de l’activité et des plans de relance, mais celui de la France est toujours resté plus élevé d’au moins 2,5 points de PIB. Leurs dettes publiques étaient néanmoins quasiment identiques en 2010 parce que l’Allemagne a beaucoup emprunté pendant cette période pour soutenir ses établissements financiers par des prêts et dotations en capital qui ne sont que très partiellement pris en compte dans le calcul du déficit public.

A partir de 2010, la France a nettement réduit son déficit structurel, mais surtout en augmentant ses prélèvements obligatoires ce qui s’est traduit par un élargissement de l’écart entre les taux de prélèvement des deux pays. En raison d’une plus faible croissance économique en France, l’écart avec le solde public allemand était néanmoins encore de 4,2 points en 2018. L’Allemagne n’ayant plus à soutenir ses établissements financiers, la réduction de son déficit puis la réalisation d’excédents ont entraîné une diminution rapide de son endettement, alors que l’accumulation de déficits importants a fait croître celui de la France jusqu’à 2016.

A)La dette publique

L’Insee vient d’estimer à 99,5 % du PIB le montant de la dette publique de la France à la fin de juin 2019. Comme il arrive souvent que la dette augmente au cours des premiers mois de l’année et diminue au cours des suivants, surtout à cause du calendrier de recouvrement des impôts et notamment des impôts locaux, elle se situera probablement à un niveau inférieur, mais encore très proche de 100 % du PIB, à la fin de l’année.

La dette publique de l’Allemagne représentait 61,0 % du PIB à la fin du premier trimestre et il est très probable qu’elle se trouvait encore très proche de 60 % du PIB à fin du deuxième trimestre et qu’elle le sera encore à la fin de l’année. Dans ses prévisions du printemps dernier, la Commission européenne prévoyait une dette publique de 58,4 % du PIB en Allemagne et de 99,0 % en France à la fin de 2019.

Source : Eurostat ; FIPECO

En 1996, peu après la réunification de l’Allemagne, les dettes publiques française et allemande étaient pourtant très proches (quasiment 60,0 % du PIB) et elles le sont restées jusqu’à 2010. Ensuite, elles se sont inscrites sur une pente nettement croissante, s’agissant de la dette française, et décroissante, s’agissant de la dette allemande.

B)Le déficit public effectif

Si on met à part l’année 2000 où l’Allemagne a encaissé de très importantes recettes en vendant des licences téléphoniques, le solde des administrations publiques a été quasiment le même dans les deux pays de 1996 à 2006. En particulier, les deux pays se sont trouvés en 2002 en situation de « déficit excessif » au regard du traité de Maastricht et du pacte de stabilité et de croissance, leur déficit étant cette année-là supérieur au seuil de 3,0 % du PIB.

Au cours du premier semestre 2003, le Conseil de l’Union européenne leur a demandé de ramener leur déficit public au-dessous de 3,0 % du PIB dès 2004. Considérant que les budgets présentés en septembre 2003 par les deux pays ne permettaient pas de respecter cet objectif, la Commission européenne a recommandé au Conseil de leur adresser une mise en demeure formelle, dernière étape avant l’application de sanctions, afin qu’ils prennent les mesures nécessaires pour ne plus être en déficit excessif en 2004.

La France et l’Allemagne ont toutefois réussi à convaincre les autres membres du Conseil de ne pas suivre la recommandation de la Commission et de « conclure », sans « recommander » formellement, que l’échéance pour ramener le déficit au-dessous de 3,0 % du PIB pouvait être reportée à 2005. Ce comportement des deux principaux pays de la zone euro a contribué à persuader d’autres pays que les règles budgétaires européennes avaient peu de portée pratique. La France et l’Allemagne n’ont d’ailleurs ramené leur déficit public au-dessous de 3,0 % du PIB qu’en 2006.

Source : Eurostat ; FIPECO

Toutefois, alors que la France a relâché le redressement de ses comptes publics en 2007, l’Allemagne l’a poursuivi. En conséquence, la France affichait un déficit public de 2,6 points de PIB en 2007, à la veille de la crise, tandis que l’Allemagne dégageait un excédent de 0,2 point de PIB.

L’écart entre les soldes des administrations publiques en France et en Allemagne n’a ensuite jamais été significativement inférieur à 2,7 points de PIB. Il a atteint un maximum de 5,0 points en 2012 et il était encore de 4,2 points en 2018.

Cet écart entre les déficits publics des deux pays s’est donc creusé à partir de 2007 mais leurs dettes publiques n’ont commencé à diverger qu’en 2011. En effet, la crise financière ayant touché beaucoup plus fortement les banques allemandes, l’Etat fédéral et les länder ont été conduits à les refinancer pour des montants considérables. En 2010, ces opérations de résolution de la crise bancaire avaient eu beaucoup plus d’impact sur la dette publique (de l’ordre de 10 points de PIB) que sur le déficit (de l’ordre de 1 point). Les banques allemandes ont remboursé l’Etat et les länder à partir de 2011, ce qui leur a permis, avec des comptes équilibrés puis excédentaires à partir de 2012, de réduire leurs dettes.

C)Le déficit structurel

Le solde des administrations publiques est très dépendant des fluctuations de l’activité économique et son observation ne permet pas d’apprécier la contribution des mesures prises par les gouvernements au redressement, ou à la dégradation, des finances publiques. Le « solde structurel », est corrigé de l’impact des fluctuations du PIB et des mesures « exceptionnelles et temporaires », comme les cessions de fréquences hertziennes. Il permet donc de mieux apprécier l’impact des politiques publiques.

Source : OCDE (printemps 2019) ; FIPECO

L’examen du déficit structurel montre qu’il était à peu près identique, aux environs de 3 % du PIB, dans les deux pays en 1996. Il a été un peu plus réduit en Allemagne en 1999-2000 mais il était de nouveau quasiment identique dans les deux pays en 2001, à presque 3 % du PIB.

La divergence entre les finances publiques des deux pays a surtout commencé en 2003. L’Allemagne a dès cette année-là pris les mesures nécessaires pour réduire son déficit structurel, de 0,5 point de PIB en 2003 et de 2,4 points de PIB sur 2003-2007.

L’Agenda 2010 du Chancelier Schroeder a ainsi été présenté le 24 mars 2003. Les mesures de redressement des finances publiques ont contribué, dans un premier temps, à réduire l’activité économique, déjà faible, et une récession a été enregistrée en 2003 (- 0,7 %) suivie d’une faible croissance en 2004 (0,7 %) et 2005 (0,9 %), ce qui a eu pour effet de maintenir le déficit effectif au-dessus de 3,0 % du PIB jusqu’à 2005.

De son côté, la France a légèrement augmenté son déficit structurel de 2002 à 2005 alors qu’elle bénéficiait d’une conjoncture plus favorable (croissance moyenne annuelle de 1,7 %). Malgré cette croissance plus forte, elle s’est ainsi retrouvée en 2006 avec un déficit effectif supérieur à celui de l’Allemagne.

En 2007, à la veille de la crise, l’écart entre les soldes structurels des deux pays atteignait 3,5 points de PIB. Malgré un plan de relance plus important en Allemagne, et parce que la France avait programmé de fortes baisses d’impôts en 2007, il était encore de presque 3,5 points de PIB en 2010.

De 2010 à 2013, la France a opéré une réduction de son déficit structurel d’une ampleur (presque 3 points de PIB) inédite dans son histoire et plus importante qu’en Allemagne (2,2 points) mais ses efforts ont ensuite été plus modérés et l’écart entre les soldes structurels des deux pays était encore de plus de 3 points en 2018.

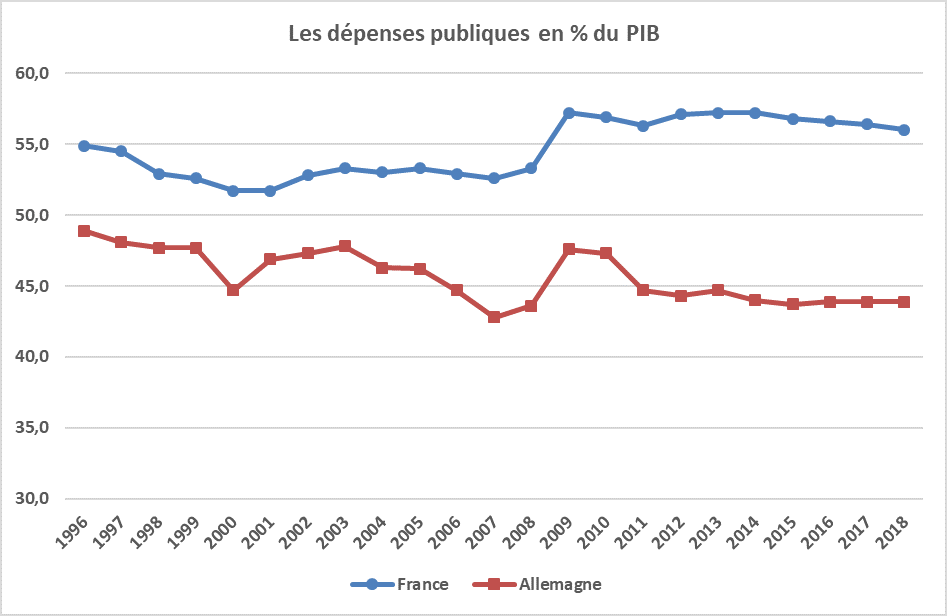

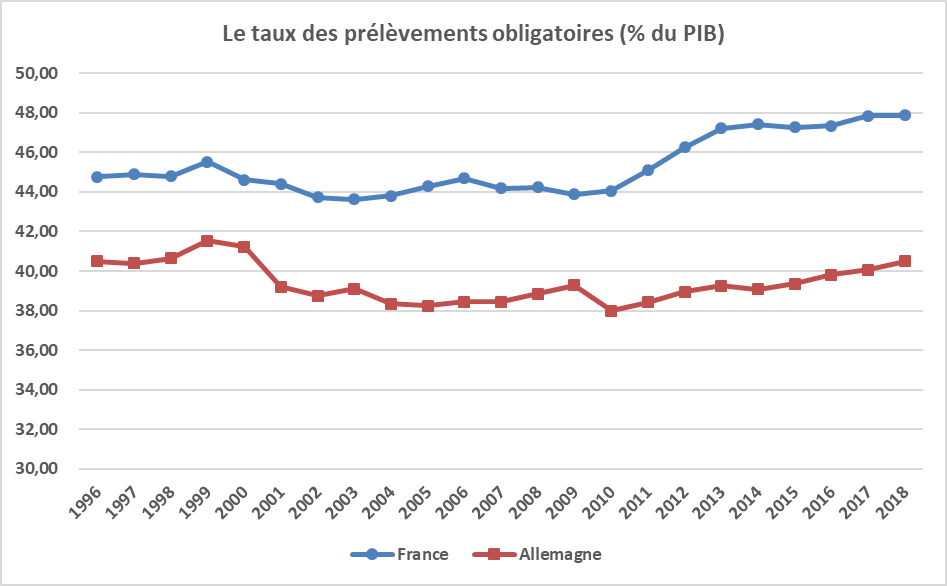

D)Les recettes et dépenses publiques

Le solde structurel a pour inconvénient de ne pas complètement éliminer l’impact des fluctuations de l’activité économique sur le déficit effectif et de ne pas pouvoir être décomposé en mesures particulières relatives aux recettes et aux dépenses. L’estimation d’un « effort structurel » a l’avantage de remédier à ces deux défauts mais les données nécessaires pour l’estimer dans les pays de l’Union européenne ne sont disponibles qu’à partir de 2010.

On se contentera donc ici des deux graphiques suivants qui présentent les évolutions du rapport des dépenses publiques au PIB et du taux des prélèvements obligatoires, en soulignant que ces ratios peuvent varier sous l’effet aussi bien des décisions budgétaires que des évolutions du PIB.

Source : Eurostat ; FIPECO

L’écart entre les dépenses publiques de la France et de l’Allemagne était d’environ 6 points de PIB en 1996 et il est resté du même ordre de grandeur jusqu’à 2002[1]. Il s’est ensuite fortement accentué pour atteindre presque 10 points en 2007, l’Allemagne réduisant ses dépenses de 4,5 points tandis que la France se contentait de les stabiliser à peu près en pourcentage du PIB.

De 2002 à 2007, en Allemagne et en pourcentage du PIB, les dépenses de retraite ont diminué de 0,9 point, celles d’assurance maladie de 0,8 point et celles consacrées aux « services généraux » (collecte des impôts, diplomatie, chancellerie…) de 0,5 point. Les indemnités de chômage n’ont pas augmenté en pourcentage du PIB malgré la dégradation de l’activité économique.

De 2007 à 2018, l’écart entre les dépenses publiques totales des deux pays s’est plus légèrement accentué, passant de 10 à 12 points de PIB.

Source : OCDE ; FIPECO

L’écart entre les taux des prélèvements obligatoires des deux pays, tels que mesurés par l’OCDE[2], était de 4 points en 1996 et n’a pas beaucoup varié jusqu’à 2009. Il est ensuite passé à environ 8 points en 2013 et 2014 pour refluer très légèrement ensuite (un peu plus de 7 points en 2018).

S’agissant de l’Allemagne, les mesures nouvelles recensées par la Commission européenne pour calculer l’effort structurel montrent qu’elles ont plutôt conduit à réduire les prélèvements obligatoires à partir de 2013. La hausse du taux de ces prélèvements en pourcentage du PIB de 2013 à 2018 traduit donc plutôt une élasticité des recettes publiques supérieure à l’unité.

S’agissant de la France, il est certain que le rééquilibrage structurel de ses comptes publics de 2010 à 2013 a été obtenu par des mesures très importantes de hausse des prélèvements obligatoires, ce que montre la décomposition de l’effort structurel entre maîtrise des dépenses et hausse des prélèvements, ainsi que les graphiques précédents de taux de prélèvements obligatoires et de dépenses publiques.

[1] Il a ponctuellement baissé en 2000 en raison de la vente de licences de téléphonie hertzienne pour des montants très importants en Allemagne. En effet, les cessions d’actifs non financiers sont, curieusement, enregistrées en comptabilité nationale comme des dépenses négatives.

[2] En retenant une définition des prélèvements obligatoires légèrement différente de celle de l’Insee.