12/07/2018

Le rapport du Gouvernement sur l'orientation des finances publiques

François ECALLE

PDF à lire et imprimer

Le Gouvernement vient de publier son rapport en vue du débat parlementaire d’orientation des finances publiques prévu par la loi organique relative aux lois de finances. Ce billet compare la trajectoire des finances publiques présentée dans ce rapport à celle du programme de stabilité d’avril 2018, principale référence au regard des règles budgétaires européennes, et à celle de la loi de programmation des finances publiques pour les années 2018 à 2022, principale référence au regard du droit national.

Malgré des signes d’une légère dégradation de la conjoncture, le Gouvernement a gardé le scénario macroéconomique du programme de stabilité pour les années 2018 à 2022. La dégradation du déficit public qui apparait dans le rapport en vue du débat d’orientation des finances publiques (DOFP) à partir de 2020, par rapport au programme de stabilité (PS), et qui représente 0,3 point de PIB en 2022 est donc de nature purement structurelle.

En effet, le déficit structurel n’est réduit que de 1,2 point de PIB entre 2017 et 2022 dans le DOFP alors qu’il devait diminuer de 1,4 point selon le programme de stabilité. Ce nouvel ajustement structurel, en moyenne de 0,25 point par an, n’est pas conforme aux règles du volet préventif du pacte de stabilité et de croissance. Si SNCF Réseau est reclassé dans les administrations publiques, le déficit structurel sera encore plus fort.

Ce décalage du retour à l’équilibre structurel des comptes publics bien au-delà de 2022 est très regrettable, indépendamment des règles budgétaires européennes. En effet, il est dans l’intérêt de la France d’atteindre l’équilibre structurel de ses comptes le plus rapidement possible pour réduire durablement son endettement et restaurer des marges de manœuvres en cas de retournement économique conjoncturel.

Cette dégradation du solde structurel résulte surtout d’une baisse des prélèvements obligatoires plus forte qu’il était prévu dans le programme de stabilité, surtout du fait de la suppression non financée de la taxe d’habitation sur toutes les résidences principales qui constitue une erreur de politique économique. Elle tient aussi à une croissance un peu plus forte des dépenses publiques.

Les déficits structurels présentés dans le rapport en vue du DOFP sont plus élevés à partir de 2020 que les plafonds fixés par la loi de programmation des finances publiques du 22 janvier 2018. Ils restent certes dans la marge de tolérance prévue par la loi organique, mais un dérapage des dépenses publiques pourrait conduire le Haut conseil des finances publiques à déclencher le mécanisme de correction prévu par la loi organique, sauf si une nouvelle loi de programmation moins ambitieuse était votée d’ici là. Celle-ci contribuerait alors à décrédibiliser la programmation pluriannuelle des finances publiques.

A)Une aggravation des déficits effectifs et structurels par rapport au programme de stabilité

Malgré des signes d’une légère dégradation de la conjoncture économique, le Gouvernement a gardé le scénario macroéconomique du programme de stabilité pour les années 2018 à 2022.

La dégradation du déficit public qui apparait dans le rapport en vue du débat d’orientation des finances publiques (DOFP) par rapport au programme de stabilité (PS) à partir de 2020, pour représenter 0,3 point de PIB en 2022, est donc de nature structurelle.

La trajectoire des finances publiques dans le programme de stabilité et le rapport du Gouvernement en vue du débat d’orientation des finances publiques

|

|

Solde public (% PIB)

|

Solde structurel (% PIB)

|

Taux des PO (% PIB)

|

Croissance (%) volume dépenses

|

|

|

PS

|

DOFP

|

PS

|

DOFP

|

PS

|

DOFP

|

PS

|

DOFP

|

|

2017

|

- 2,6

|

- 2,6

|

- 2,0

|

- 2,2

|

45,4

|

45,3

|

1,5

|

1,5

|

|

2018

|

- 2,3

|

- 2,3

|

- 1,9

|

- 2,1

|

45,0

|

44,9

|

0,4

|

0,7

|

|

2019

|

-2,4

|

- 2,3

|

- 1,6

|

- 1,8

|

44,0

|

44,0

|

0,2

|

0,4

|

|

2020

|

- 0,9

|

- 1,1

|

- 1,4

|

- 1,7

|

44,3

|

44,1

|

0,2

|

0,3

|

|

2021

|

- 0,3

|

- 0,6

|

- 1,0

|

- 1,4

|

44,3

|

43,9

|

0,2

|

0,2

|

|

2022

|

0,3

|

0

|

- 0,6

|

- 1,0

|

44,3

|

44,0

|

0,1

|

0,1

|

Source : programme de stabilité (PS) et rapport du Gouvernement en vue du débat d’orientation des finances publiques (DOFP) ; FIPECO.

En effet, le déficit structurel « de départ » est dégradé de 0,2 point de PIB en 2017, puis n’est réduit que de 1,2 point de PIB entre 2017 et 2022 dans le DOFP alors qu’il devait diminuer de 1,4 point de PIB selon le programme de stabilité. Cet ajustement structurel de l’ordre de 0,25 point de PIB par an n’est pas conforme aux règles du volet préventif du pacte de stabilité et de croissance. Ces règles imposent un ajustement structurel de 0,5 point de PIB par an en moyenne au minimum, et de 0,6 point de PIB dans le cas de la France du fait de sa dette élevée. En 2022, la France sera encore très loin (1,0 point de PIB) de l’équilibre structurel de ses comptes publics.

En outre, cette trajectoire ne tient pas compte de la réforme de la SNCF alors que si SNCF Réseau est reclassé dans les administrations publiques par l’Insee et Eurostat, conformément au scénario que semble envisager le Gouvernement, le déficit structurel sera majoré de 0,1 ou 0,2 point de PIB.

Ce report du retour à l’équilibre structurel des comptes publics est très regrettable car, indépendamment des règles budgétaires européennes, il est dans l’intérêt de la France de l’atteindre le plus rapidement possible pour réduire durablement son endettement sans céder des actifs publics utiles. C'est aussi essentiel pour restaurer des marges de manœuvre en cas de retournement de la conjoncture et ainsi éviter les très dommageables politiques de contraction budgétaire pro-cycliques menées par le passé.

Cette dégradation du solde structurel résulte surtout d’une baisse des prélèvements obligatoires plus forte que prévu dans le programme de stabilité. L’écart est de l’ordre de 0,3 point de PIB et correspond à peu près au coût de la suppression de la taxe d’habitation sur toutes les résidences principales[1]. Le financement par l’emprunt de l’exonération de taxe d’habitation pour les 20 % de ménages les plus riches, alors qu’il existe d’autres solutions, est une erreur de politique économique.

Cette dégradation du solde structurel tient aussi à un léger relâchement de l’effort prévu de maîtrise des dépenses publiques qui apparait dès 2018 : leur croissance en volume (hors crédits d’impôt) est de 0,7 % dans le DOFP contre 0,4 % dans le programme de stabilité. Leur croissance est également plus forte en 2019 et 2020 dans le DOFP (de 0,2 et 0,1 point). Les objectifs restent particulièrement ambitieux en 2021 et 2022 dans le DOFP comme dans le programme de stabilité, c’est-à-dire à l’approche des prochaines élections présidentielles et législatives ce qui jette un fort doute sur leur réalisme.

B)Un risque de non-conformité avec la loi de programmation des finances publiques

En application de la loi organique du 17 décembre 2012, la loi de programmation fixe « l’objectif à moyen terme » (OMT) des finances publiques tel que défini par le traité sur la stabilité, la coordination et la gouvernance dans l’Union européenne (TSCG) et dont le respect constitue la « règle d’or » : un déficit structurel de 0,4 % du PIB dans l’actuelle loi de programmation.

Elle détermine, sur la période de programmation, la chronique des soldes structurels annuels qui permet d’atteindre cet objectif. Le Haut Conseil des finances publiques est chargé d’identifier d’éventuels « écarts importants », au sens de la règlementation européenne (0,5 % du PIB sur un an ou 0,25 % en moyenne annuelle sur deux ans), entre le solde structurel constaté pour une année donnée et celui prévu par la loi de programmation pour cette même année.

Le Gouvernement doit alors exposer les raisons de cet écart et « en tenir compte » dans le prochain projet de loi de finances ou de financement de la sécurité sociale « en vue de retourner aux orientations pluriannuelles de solde structurel définies par la loi de programmation ».

La trajectoire des finances publiques dans la loi de programmation et le rapport du Gouvernement en vue du débat d’orientation des finances publiques

|

|

Solde public (% PIB)

|

Solde structurel (% PIB)

|

Taux des PO (% PIB)

|

Croissance (%) volume dépenses

|

|

|

LPFP

|

DOFP

|

LPFP

|

DOFP

|

LPFP

|

DOFP

|

LPFP

|

DOFP

|

|

2017

|

- 2,9

|

- 2,6

|

- 2,2

|

- 2,2

|

44,7

|

45,3

|

0,9

|

1,5

|

|

2018

|

-2,8

|

- 2,3

|

- 2,1

|

- 2,1

|

44,3

|

44,9

|

0,6

|

0,7

|

|

2019

|

- 2,9

|

- 2,3

|

- 1,9

|

- 1,8

|

43,4

|

44,0

|

0,7

|

0,4

|

|

2020

|

- 1,5

|

- 1,1

|

- 1,6

|

- 1,7

|

43,7

|

44,1

|

0,3

|

0,3

|

|

2021

|

- 0,9

|

- 0,6

|

- 1,2

|

- 1,4

|

43,7

|

43,9

|

0,2

|

0,2

|

|

2022

|

- 0,3

|

0

|

- 0,8

|

- 1,0

|

43,7

|

44,0

|

0,1

|

0,1

|

Source : loi de programmation des finances publiques (LPFP) et rapport du Gouvernement en vue du débat d’orientation des finances publiques (DOFP) ; FIPECO.

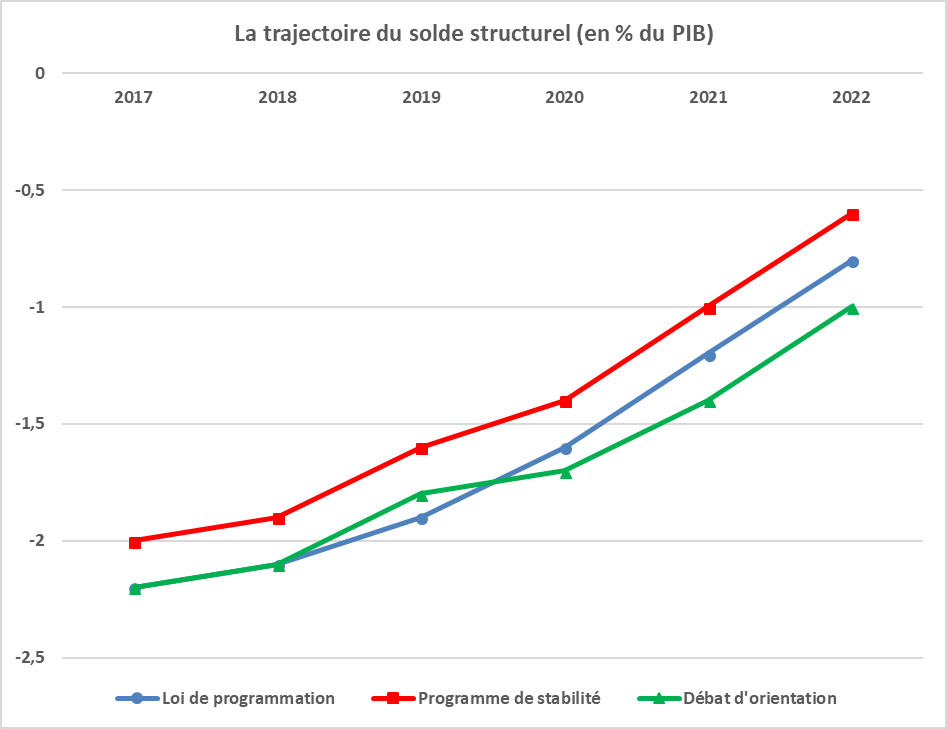

La trajectoire du solde structurel présenté dans le rapport en vue du DOFP s’écarte de celle de la loi de programmation des finances publiques du 22 janvier 2018 de 0,1 point de PIB en 2020 puis de 0,2 point en 2021 et en 2022. Elle reste ainsi dans la marge de tolérance prévue par la loi organique. Un dérapage sur les dépenses publiques pourrait toutefois conduire le Haut conseil des finances publiques à déclencher le mécanisme de correction prévu par la loi organique, sauf si une nouvelle loi de programmation moins ambitieuse était votée d’ici là et contribuait ainsi à décrédibiliser la programmation pluriannuelle des finances publiques.

Les changements de la trajectoire des finances publiques d'un exercice de programmation au suivant (LPFP, programme de stabilité, DOFP), et ce en l'espace de moins d'un an sans aucun choc économique significatif, illustrent l'absence de repère fixe dans la stratégie des finances publiques du Gouvernement. Ni le déficit nominal, ni le déficit structurel (ou la variation de celui-ci), ni la croissance des dépenses (ou l'effort structurel) ne constituent des repères stables d'un exercice à l'autre. Si ces changements ne sont pas majeurs pour l'instant, cette instabilité souligne la faiblesse de la stratégie à moyen terme des finances publiques et les risques de glissement progressif de la trajectoire au fil du temps.

Source : loi de programmation des finances publiques (LPFP) et rapport du Gouvernement en vue du débat d’orientation des finances publiques (DOFP) ; FIPECO.

[1] Seule l’exonération de 80 % des ménages était prévu dans le PS.