01/09/2020

Le patrimoine des administrations publiques à la fin de 2019

François ECALLE

PDF à lire et imprimer

Les administrations publiques françaises sont très endettées mais elles détiennent, en contrepartie de leurs dettes, des actifs financiers et non financiers qui doivent être pris en compte pour analyser la soutenabilité des finances publiques. L’endettement public peut en effet être justifié quand il permet d’accroître les actifs publics. Ceux-ci figurent dans les comptes de patrimoine publiés par l’Insee.

Les actifs et passifs des administrations publiques en comptabilité nationale ne sont pas consolidés[1] et sont exprimés en valeur de marché[2] alors que la dette publique au sens du traité de Maastricht est consolidée, est exprimée en valeur faciale et correspond à seulement une partie des passifs (les charges à payer en sont par exemple exclues). Les fiches de l’encyclopédie de FIPECO sur la dette publique et les actifs des administrations publiques présentent plus précisément leur définition et les méthodes utilisées pour les estimer.

Si la dette au sens du traité de Maastricht représentait 98,1 % du PIB fin 2019, le passif des administrations publiques s’élevait à 137,7 % du PIB, en hausse de 3,1 points par rapport à fin 2018. Il est imputé par l’Insee pour 80 % aux administrations centrales.

Les actifs financiers représentaient 59,9 % du PIB fin 2019, soit 1,2 point de plus que fin 2018. Ils sont détenus pour 53 % par les administrations centrales et pour 33 % par les administrations de sécurité sociale.

Les actifs non financiers représentaient 92,0 % du PIB fin 2019, soit 2,0 point de plus que fin 2018. Ils sont constitués de terrains pour 41 % et d’ouvrages de génie civil pour 31 %. Ils sont détenus pour 71 % par les administrations publiques locales.

La valeur du patrimoine net des administrations publiques (actifs – passifs) était de 345 Md€, soit 14,2 % du PIB, à la fin de 2019, contre 14,1 % du PIB à la fin de 2018. La valeur du patrimoine net des administrations publiques centrales était fortement négative (- 1 375 Md€) alors que celle du patrimoine net des administrations locales était très positive (+ 1 509 Md€).

La valeur du patrimoine net des administrations publiques est passé de 27 % du PIB fin 2002 à 58 % fin 2007, cette hausse résultant essentiellement de la revalorisation des terrains. Elle a baissé de presque 50 points entre 2007 et 2016 pour passer au-dessous de 10 % du PIB, essentiellement du fait de l’augmentation des passifs. Elle a légèrement augmenté entre fin 2016 et fin 2019 (+ 5 points), surtout en raison d’une nouvelle hausse de la valeur des terrains.

En 2020, le rapport du passif des administrations publiques au PIB pourrait s’accroître de plus de 20 points. Le ratio actifs / PIB devrait aussi augmenter, du fait de la diminution du PIB, mais moins que le ratio passif / PIB. La valeur du patrimoine net des administrations publiques devrait donc de nouveau diminuer.

Il faut enfin noter que les comptes de patrimoine ne retiennent ni la capacité de l’Etat à lever l’impôt, du côté des actifs, ni ses engagements hors bilan, notamment au titre des retraites, du côté des passifs.

A) Les passifs

Si la dette publique au sens du traité de Maastricht s’élève à 2 380 Md€, soit 98,1 % du PIB, à la fin de 2019, le total des passifs des administrations publiques se monte à 3 339 Md€, soit 137,7 % du PIB. Dans les statistiques publiées par les organisations internationales, comme l’OCDE, c’est souvent ce montant qui est publié et qui doit être comparé à la dette publique de pays comme les Etats-Unis ou le Japon[3].

En France, ces passifs sont constitués principalement (72 %) de titres de créance (obligations du trésor notamment) et plus secondairement de crédits bancaires (9 %). Le poste « autres passifs » (15 %) comprend surtout des charges à payer (aux fournisseurs de l’Etat, aux bénéficiaires de prestations sociales…). Ces passifs ne comprennent pas d’engagements au titre des retraites.

Ils ont augmenté de 162 Md€ par rapport à fin 2018 (3 177 Md€) et sont passés de 134,6 à 137,7 % du PIB. Les titres de créance ont augmenté de 135 Md€[4], les charges à payer de 14 Md€ et les liquidités (dépôts au trésor surtout) de 11 Md€.

Ils sont imputés par l’Insee aux administrations centrales (Etat et « organismes divers d’administration centrale »[5]) pour 80 %, aux administrations publiques locales pour 8 % et aux administrations de sécurité sociale pour 12 %.

Source : Insee ; FIPECO.

B) Les actifs financiers

Les actifs financiers des administrations publiques sont estimés à 1 453 Md€, soit 59,9 % du PIB, à la fin de 2019. Ils sont composés d’actions et titres de participations à hauteur de 47 % (participations de l’Etat dans des sociétés notamment), de crédits (7 %), de liquidités (12 %) et de titres de créance comme des obligations (4 %). La catégorie « autres » (30 %) correspond surtout à des produits, tels que les impôts et cotisations sociales, à recevoir au titre de l’exercice clos.

Ces actifs financiers ont augmenté de 68 Md€ par rapport à fin 2018 (1 385 Md€) et sont passés de 58,7 à 59,9 % du PIB. La valeur des actions détenues par les administrations publiques s’est accrue de 15 Md€.

Ils sont imputés aux administrations centrales (Etat et organismes divers d’administration centrale) pour 53 %, aux administrations publiques locales pour 14 % et aux administrations de sécurité sociale pour 33 % (réserves des régimes de retraite et cotisations à recevoir notamment).

Source : Insee ; FIPECO.

C) Les actifs non financiers

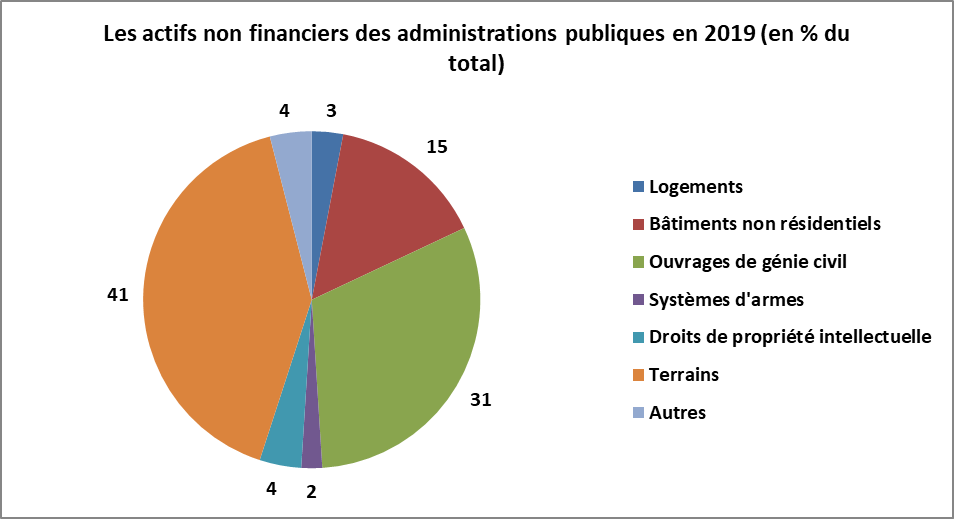

Les actifs non financiers des administrations publiques sont estimés à 2 231 Md€ à la fin de 2019, soit 92,0 % du PIB. Ils sont principalement composés de terrains (41 % de la valeur totale), généralement bâtis (les espaces naturels sont valorisés à un prix égal à zéro), d’ouvrages de génie civil comme les routes (31 %) et de bâtiments non résidentiels (bureaux notamment ; 15 %). Ces actifs sont pour certains immatériels : les droits de propriété intellectuelle (logiciels, œuvres artistiques…) en constituent 4 %. Le patrimoine historique est souvent enregistré pour une valeur conventionnellement nulle.

Ces actifs non financiers sont détenus par les administrations locales à hauteur de 71 %, par les administrations centrales à hauteur de 23 % et par les administrations de sécurité sociale (hôpitaux surtout) à hauteur de 6 %.

Ils ont augmenté de 106 Md€ par rapport à fin 2018 (2 125 Md€) et sont passés de 90,0 à 92,0 % du PIB. Cette hausse tient pour 65 Md€ à la valorisation des terrains et pour 25 Md€ aux ouvrages de génie civil.

La variation de la valeur des actifs non financiers du début à la fin d’un exercice résulte notamment des investissements réalisés au cours de cet exercice, de la dépréciation de ces actifs (la « consommation de capital fixe » en comptabilité nationale, qui correspond aux dotations aux amortissements de la comptabilité d’entreprise), des acquisitions et cessions d’actifs, de l’évolution des prix de ces actifs.

Source : Insee ; FIPECO.

D) La valeur du patrimoine net

1) Le patrimoine net en 2019

Le patrimoine net des administrations publiques, différence entre le total des actifs et le total des passifs, vaut 345 Md€, soit 14,2 % du PIB, à la fin de 2019.

Le patrimoine net des administrations centrales est fortement négatif (- 1 375 Md€), car elles portent l’essentiel de la dette publique, tandis que celui des administrations locales est largement positif (1 509 Md€), car elles détiennent l’essentiel des actifs non financiers. Celui des administrations de sécurité sociale est positif (212 Md€).

Le patrimoine net des administrations publiques s’est accru de 12 Md€ entre fin 2018 et fin 2019 et il est passé de 14,1 à 14,2 % du PIB.

2) Le patrimoine net de 1995 à 2019

Source : Insee, Banque de France ; FIPECO

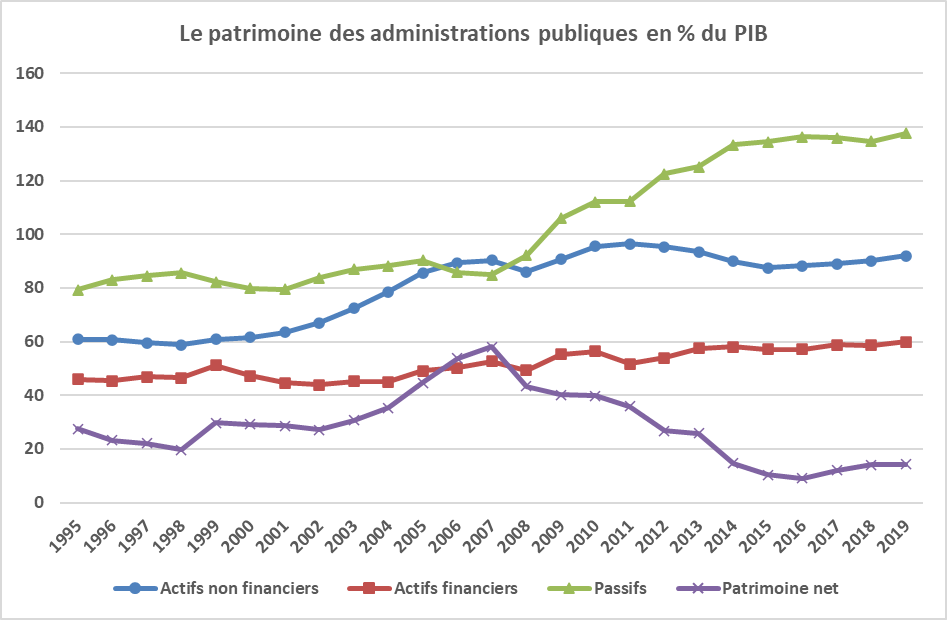

Ce patrimoine net représentait 28 % du PIB en 1995 et à peu près autant en 2002. Il a ensuite fortement augmenté pour atteindre 58 % du PIB en 2007, principalement en raison d’une forte hausse de la valeur des actifs non financiers, qui tient elle-même presque entièrement à la valeur des terrains. Celle-ci est passée de 12 % du PIB en 2000 à 38 % en 2007, essentiellement à cause de la hausse des prix. Les actifs « produits » (c’est-à-dire hors terrains pour l’essentiel) ont beaucoup moins augmenté.

Source : Insee, FIPECO

La valeur du patrimoine net a ensuite diminué de presque 50 points de PIB entre 2007 et 2016. Les actifs non financiers ont baissé de 2 points et la valeur des actifs financiers s’est accrue de 5 points, mais les passifs ont augmenté de 52 points de PIB[6].

De fin 2016 à fin 2019, la valeur du patrimoine net des administrations publiques a augmenté de 5,2 points de PIB. Les actifs non financiers ont augmenté de 3,7 points, entièrement du fait de la valorisation des terrains, et les actifs financiers de 2,7 points tandis que les passifs augmentaient de 1,3 point.

3) Le patrimoine net en 2020

L’évolution des ratios passif / PIB et actifs / PIB des administrations publiques en 2020 résultera de deux effets : la diminution de leur dénominateur, identique, et les variations de la valeur en euros des passifs et actifs.

En 2020, la dette publique au sens du traité de Maastricht pourrait augmenter de plus de 20 points de PIB au vu des prévisions disponibles au début de l’été, pour moitié environ du fait de la baisse du PIB et pour moitié du fait de la hausse de la dette en euros (le montant du déficit public pour l’essentiel). La hausse du ratio passifs / PIB pourrait également être de l’ordre de la vingtaine de points de PIB.

La valeur en euros des actifs pourrait diminuer : la valeur des actions devrait baisser si la remontée des cours ne se prolonge pas au-delà de fin août ; celle des terrains devrait être à peu près stable ; les créances fiscales augmenteront en raison des reports de paiement au-delà du 31 décembre ; la valeur des actifs produits baissera probablement car les investissements publics locaux sont toujours faibles et souvent insuffisants pour compenser l’amortissement du capital existant l’année d’une élection municipale. Le ratio actifs / PIB augmentera néanmoins du fait de la baisse de son dénominateur.

Au total, les effets de la baisse du PIB sur les ratios passif / PIB et actifs / PIB seront à peu près les mêmes tandis que les évolutions en euros des passifs et actifs conduiront à une hausse du premier ratio supérieure à celle du deuxième. La valeur du patrimoine net des administrations publiques devrait donc diminuer, en points de PIB, de fin 2019 à fin 2020.

[1] La consolidation consiste à éliminer les créances et dettes réciproques entre administrations publiques.

[2] La valeur à laquelle les titres sont échangés sur le marché et non le montant qui sera remboursé (valeur faciale).

[3] En soustrayant toutefois le passif associé aux retraites des fonctionnaires dans le cas des Etats-Unis.

[4] Pour 75 Md€ parce que la baisse des taux d’intérêt a majoré la valeur de marché des obligations du trésor. La dette au sens du traité de Maastricht a moins augmenté car elle est exprimée en valeur faciale.

[5] Organismes contrôlés par l’Etat et dont l’activité est principalement non marchande.

[6] La dette au sens du traité de Maastricht a augmenté de 33 points de PIB entre 2007 et 2016. L’écart avec l’augmentation du total des passifs (52 points) provient pour 10 points des différences de valorisation. La baisse des taux a en effet entraîné une forte hausse des passifs en comptabilité nationale car ils sont exprimés en valeur de marché alors que la dette au sens du traité de Maastricht est en valeur faciale. Les charges à payer, qui sont exclues de la dette maastrichtienne, contribuent pour 4 points à cet écart et le solde provient des opérations de consolidation (le passif des administrations publiques en comptabilité nationale n’est pas consolidé alors que la dette maastrichtienne est consolidée).