26/03/2020

Le budget de l'Union européenne

François ECALLE

PDF à lire et imprimer

Ce billet rappelle d’abord les principales caractéristiques du budget de l’Union européenne : dépenses et ressources, cadre financier pluriannuel (CFP), préparation et vote du budget annuel. Il présente ensuite quelques points importants de désaccord entre Etats et Institutions sur lesquels une décision devra être prise pour établir le prochain cadre financier pluriannuel.

Alors que le CFP 2014-2020 plafonne les dépenses annuelles de l’Union européenne à 1,00 % du revenu national brut (RNB) de l’Union européenne (très proche de son PIB), la Commission propose de porter ce plafond à 1,11 % du RNB dans le CFP pour 2021-2027, le Parlement européen à 1,30 % et certains pays refusent de l’augmenter.

Dans le projet de la Commission, la part de la politique agricole commune (PAC) dans le total des dépenses passe de 38 à 29 % au profit des crédits affectés à la sécurité et aux migrations ainsi qu’à l’action internationale hors Union européenne, plus modérément au marché unique, à l’innovation et au numérique. Si les crédits affectés spécifiquement à la politique de l’environnement augmentent beaucoup, ils restent marginaux. La part des interventions relevant d’autres politiques mais ayant une composante environnementale dans les modalités d’attribution des aides est toutefois importante.

Cette répartition des crédits fait l’objet de difficiles négociations entre ceux qui donnent la priorité aux nouvelles politiques (environnement, numérique, sécurité, migrations, instrument budgétaire spécifique à la zone euro…), aux transferts vers les pays et régions les plus pauvres ou à la préservation de la PAC.

La principale ressource propre du budget européen est constituée de contributions nationales exprimées en pourcentage du RNB de chaque pays, ce pourcentage faisant toutefois l’objet de complexes « rabais » et « corrections », notamment en faveur du Royaume-Uni. Celui-ci verse néanmoins chaque année au budget européen 10 Md€ de plus qu’il n’en reçoit. A dépenses constantes en faveur des 27 autres Etats, leurs contributions doivent donc être majorées de 10 Md€. La plupart des pays et les institutions européennes souhaitent revoir les mécanismes de correction de la contribution RNB, mais sans être d’accord sur une nouvelle formule.

La Commission propose de créer de nouvelles ressources propres : le produit des allocations de quotas d’émission de gaz carbonique sur le marché européen ; le produit d’une taxe européenne sur les déchets d’emballages en plastique ; une fraction de l’éventuelle future assiette commune consolidée de l’impôt sur les sociétés. Le Parlement ajoute une taxe sur les transactions financières et une « taxe carbone aux frontières ». La position de la France est proche de celle du Parlement mais d’autres pays sont réservés sur l’introduction de nouvelles ressources.

A)Les dépenses et les ressources

En application du traité sur le fonctionnement de l’Union européenne, le budget voté doit être « équilibré en recettes et en dépenses », ce qui le distingue de celui de beaucoup d’Etats.

Les autres « grands principes budgétaires » applicables sont identiques à ceux qui régissent le budget de l’Etat en France (cf. fiche sur la comptabilité budgétaire) : unité, universalité, annualité, spécialité... Comme en France, il existe des dérogations à ces grands principes (par exemple, le « fonds européen de développement » en faveur des pays en développement fait l’objet d’un budget distinct bien qu’il n’ait pas d’autonomie juridique). Le budget et les comptes relèvent d’une comptabilité de caisse.

1)Les dépenses

Le budget de l’Union européenne distingue des « crédits de paiement » et des « crédits d’engagement » qui ont la même signification que les crédits de paiement et autorisations d’engagement du budget de l’Etat en France.

Le budget européen regroupe des dépenses d’investissement et de fonctionnement, sans distinguer une section de fonctionnement et une section d’investissement. En revanche, les dépenses et ressources financières (prêts et emprunts notamment) sont autorisées et suivies en dehors du budget.

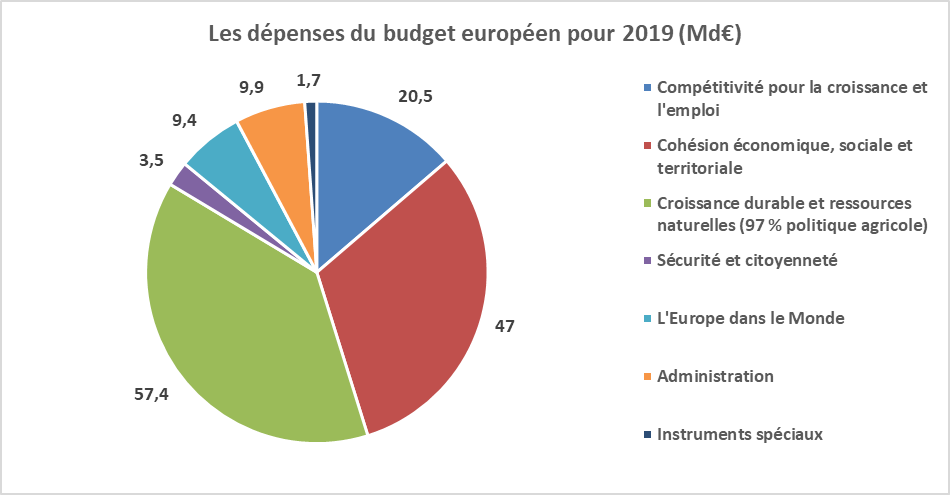

Les crédits de paiement budgétés, dont le total s’élève à 149,5 Md€ en 2019[1], sont regroupés en sept « rubriques » dont les montants apparaissent dans le graphique suivant[2].

Source : Rapport jaune annexé au PLF 2020 ; FIPECO

La rubrique « compétitivité pour la croissance et l’emploi » correspond notamment aux dépenses en faveur de la recherche, de l’éducation ou des infrastructures de transport. La rubrique « cohésion économique, sociale et territoriale » recouvre notamment les aides en faveur des zones géographiques les plus pauvres ou rencontrant des difficultés d’adaptation. La rubrique « croissance durable et ressources naturelles » correspond pour 97 % à la politique agricole commune (PAC). Une partie des dépenses de la rubrique « sécurité et citoyenneté » est consacrée aux migrations et à l’asile ; le solde est réparti entre de multiples postes. La rubrique « l’Europe dans le monde » correspond notamment aux aides apportées aux pays voisins (Balkans…) et en développement. La rubrique « administration » regroupe les dépenses de fonctionnement des institutions européennes. La rubrique « instruments spéciaux » sert surtout de réserve pour des aides d’urgence.

2)Les ressources

Les ressources de l’Union européenne sont constituées à hauteur de 99 % par des « ressources propres » réparties entre trois catégories :

- les « ressources propres traditionnelles » (les plus anciennes), qui comprennent le produit des droits de douane sur les importations en provenance de pays hors Union européenne et de quelques taxes relevant de la politique agricole ;

- une « ressource TVA » qui correspond au montant que rapporterait une TVA de 0,3 % prélevée dans chaque pays de l’Union européenne sur une assiette harmonisée[3] ;

- un pourcentage du « revenu national brut » (RNB)[4] de chaque pays fixé chaque année pour équilibrer le budget.

Les contributions dues par certains pays sur ces bases font l’objet de « rabais » et « corrections », notamment le rabais sur la contribution du Royaume-Uni jusqu’à 2020. Celui-ci est remboursé à hauteur de 66 % de l’écart entre sa contribution et ce qu’il reçoit en retour du budget européen. Le coût de ces rabais et corrections est réparti entre les autres pays en fonction de clés complexes. Les rabais et corrections se font sur la ressource RNB.

Les ressources propres prévues dans le budget pour 2019 s’élèvent au total à 148,4 Md€, dont 105,4 Md€ de ressources RNB, 18,2 Md€ de ressources TVA et 21,2 Md€ de ressources propres traditionnelles (après les quatre premiers budgets rectificatifs). Les ressources propres ne doivent pas dépasser un plafond fixé à 1,20 % du RNB de l’Union.

La contribution de la France aux ressources propres de l’Union européenne fait l’objet d’un « prélèvement sur recettes » dans ses propres documents budgétaires, estimé à 21,4 Md€ en LFI pour 2019 (hors ressources propres traditionnelles, celles-ci étant directement affectées à l’Union européenne sans passer par le budget de l’Etat).

3)Les retours et les soldes nets par pays

Les notions de « retour » par pays (dépenses de l’Union européenne en faveur d’un pays particulier) et de « solde net » par pays (différence entre ce retour et sa contribution aux ressources propres) sont discutables car certaines dépenses ne peuvent pas être réparties (aides aux pays non européens par exemple) et, surtout, ces notions ne tiennent pas compte des avantages non budgétaires tirés de la participation à une union économique et monétaire (développement des échanges commerciaux…). Il existe d’ailleurs plusieurs méthodes pour estimer ces retours et soldes nets.

Ces derniers étant néanmoins souvent mis en avant dans les débats relatifs à l’Union européenne, le graphique suivant les présente tels qu’ils figurent dans le rapport jaune annexé au projet de loi de finances pour 2020[5].

Rapportés au RNB, les soldes nets en 2018 sont les plus fortement négatifs pour l’Allemagne, le Danemark et l’Autriche. Celui du Royaume-Uni est négatif en dépit des rabais dont il bénéficie. La France est au 8ème rang avec un solde net négatif de 7 Md€ (0,3 % du RNB).

Hormis le Luxembourg, qui bénéficie de retours sous la forme des dépenses de fonctionnement des institutions communautaires localisés sur son territoire[6], la Grèce et le Portugal, les pays bénéficiaires des soldes nets les plus positifs (supérieurs à 1,5 % de leur RNB) sont situés à l’Est de l’Europe.

Source : Rapport jaune annexé au PLF pour 2020 ; dix pays les plus déficitaires et dix pays les plus excédentaires en % de leur RNB ; FIPECO.

B)Les procédures budgétaires

1)Le cadre financier pluriannuel

La procédure budgétaire européenne s’inscrit dans un « cadre financier pluriannuel », qui est contraignant depuis le traité de Lisbonne de 2009. Le cadre actuel porte sur la période 2014-2020. Il fixe un plafond global en euros constants pour les crédits d’engagement et un autre pour les crédits de paiement. Ce dernier est plus faible car tous les crédits engagés ne donnent pas lieu à paiement et les paiements peuvent intervenir longtemps après les engagements. Convertis en pourcentage du RNB, ces plafonds doivent laisser une « marge » suffisante pour que le plafond des ressources propres (1,20 % du RNB) ne soit pas dépassé.

Le cadre financier pluriannuel ventile les crédits d’engagement, mais pas les crédits de paiement, entre les six rubriques. Les dépenses par rubrique votées dans les budgets annuels doivent être inférieures à ces montants en laissant une « marge » pour dépenses imprévues.

Les « instruments spéciaux » et les « mesures de flexibilité » sont des fonds qui échappent au cadre financier pluriannuel et des crédits réservés pour des mesures d’urgence ou de nouvelles priorités apparues au cours de la période de programmation. Ces mécanismes de flexibilité peuvent permettre de voter des budgets annuels pour lesquels les dépenses de certaines rubriques et le total des dépenses dépassent les plafonds du cadre financier pluriannuel.

Le cadre financier pluriannuel pour la période 2014-2020

|

Crédits d’engagement

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

|

|

En euros de 2011

|

134,3

|

135,3

|

136,1

|

137,1

|

137,9

|

139,1

|

140,2

|

|

En % du RNB de l’UE

|

1,03

|

1,02

|

1,0

|

1,0

|

0,99

|

0,98

|

0,98

|

Source : Règlement relatif au cadre financier pluriannuel ; FIPECO

2)La préparation et le vote du budget annuel

Le projet de budget annuel est préparé par la Commission européenne et soumis par celle-ci au Conseil et au Parlement avant le 1er septembre (en pratique plutôt à la fin du printemps). Le Conseil arrête sa position sur ce projet, en proposant éventuellement de le modifier par des « lettres rectificatives », et la transmet au Parlement avant le 1er octobre.

Le Parlement dispose de 42 jours pour adopter des « amendements » à la position du Conseil. Si ce dernier ne les accepte pas, un « comité de conciliation » paritaire est réuni et propose un nouveau texte au Conseil et au Parlement. Même si le Conseil le rejette, le Parlement peut l’adopter à une majorité particulière. Si la conciliation échoue ou si le texte du comité de conciliation ne peut pas être adopté, éventuellement par le seul Parlement, la Commission doit présenter un nouveau projet de budget.

C)Le prochain cadre financier pluriannuel

Le prochain cadre financier pluriannuel (CFP) couvrira la période 2021-2027. Il doit être adopté à l’unanimité par le Conseil de l’Union européenne. Il doit être également approuvé par la majorité du Parlement européen, qui ne peut pas le modifier mais dispose d’un droit de véto si le texte ne lui convient pas. Si le nouveau cadre financier pluriannuel n’est pas voté à temps pour être mis en œuvre en 2021, le budget de 2021 sera soumis au même plafond que le budget de 2020. Les principaux sujets de discussion sont les suivants[7].

1)Le montant total des dépenses

La Commission européenne a proposé de fixer les crédits d’engagement à 1,11 % du RNB des 27 Etats membres en moyenne sur 2021-2027 (contre 1,00 % en moyenne sur 2014-2020) pour compenser le départ du Royaume-Uni[8] et financer de nouvelles dépenses prioritaires (changement climatique, gestion des migrations…) sans trop diminuer les interventions traditionnelles (PAC, cohésion…)[9].

Le Parlement refuse de financer les nouvelles priorités en réduisant les crédits des politiques traditionnelles et réclame de porter les crédits d’engagement à 1,30 % du RNB de l’UE, ce qui pourrait conduire à modifier le plafond des ressources propres (1,20 % du RNB) même si les crédits de paiement sont inférieurs aux crédits d’engagement.

Plusieurs pays contributeurs nets (en particulier les Pays-Bas, l’Autriche et la Suède, plus discrètement l’Allemagne) souhaitent au contraire maintenir ces crédits à un niveau proche de 1,0 % du RNB.

La France est prête à soutenir une augmentation du budget en pourcentage du RNB sous certaines conditions : introduction de nouvelles ressources propres, hausse du « budget de la zone euro », préservation de la PAC, développement de nouvelles politiques, simplification du cadre budgétaire…

Le président du Conseil européen a proposé au sommet des 20 et 21 février 2020 de retenir 1,07 % du RNB, ce qui correspond à la compensation du départ du Royaume-Uni, mais ce compromis n’a pas été accepté et la réunion s’est terminée sans décision sur le prochain CFP.

Plusieurs pays, dont la France, viennent enfin de proposer un instrument spécial hors budget pour financer des dépenses de lutte contre les dommages du coronavirus en2020 et 2021.

2)La répartition des dépenses

La Commission propose une nouvelle nomenclature budgétaire par rubrique. Derrière des intitulés différents des rubriques, les politiques financées sont toutefois assez souvent les mêmes, ce qui permet d’établir le tableau comparatif suivant.

Comparaison du CFP 2014-2020 et du projet de la Commission pour 2021-2027

(en % du total des crédits d’engagement sur l’ensemble de la période)

|

2014-2020

|

2021-2027

|

|

Compétitivité, croissance et emploi

|

13

|

Marché unique, innovation et numérique

|

15

|

|

Cohésion économique, sociale et territoriale

|

34

|

Cohésion et valeurs

|

35

|

|

Croissance durable et ressources naturelles (97 % PAC)

|

39

|

Ressources naturelles et environnement dont :

Agriculture

Environnement

|

30

29

1

|

|

Sécurité et citoyenneté

|

2

|

Migration et gestion des frontières

|

3

|

|

Sécurité et défense

|

2

|

|

L’Europe dans le monde

|

6

|

Voisinage et monde

|

10

|

|

Administration

|

6

|

Administration publique européenne

|

7

|

|

Total

|

100

|

Total

|

100

|

Source : rapport jaune annexé au PLF 2020 ; FIPECO. Crédits hors instruments spéciaux.

En pourcentage du total des crédits, la Commission propose d’augmenter sensiblement la part des crédits affectés à la sécurité et aux migrations ainsi qu’à l’action internationale hors Union européenne, plus modérément au marché unique, à l’innovation et au numérique. Les dépenses de la politique de l’environnement (programme LIFE) augmenteraient de 72 % mais ne représenteraient que 1 % du total. Si on tient compte de la composante environnementale des autres dépenses, dont celles de la PAC, dans une approche de type « budget vert », on peut néanmoins considérer qu’un cinquième des crédits est consacré à la lutte contre le changement climatique et les autres dommages environnementaux. En revanche la part des dépenses agricoles baisserait fortement, de 38 à 29 %.

Par rapport à cette proposition, la France veut notamment relever la part de la PAC et doter de crédits significatifs « l’instrument budgétaire de convergence et de compétitivité de la zone euro ». Le principe de ce « budget de la zone euro » a été adopté en juin 2019 mais pas son montant qui doit encore être déterminé dans le cadre du CFP 2021-2027.

L’Allemagne et les pays du nord de l’Europe veulent relever la part des politiques d’innovation et de développement du numérique. Les pays de l’est pourraient accepter la part proposée pour la rubrique « cohésions et valeurs » à condition de relever sa composante « cohésion » (fonds européen de développement régional et fonds de cohésion surtout), qui baisse dans le projet de la Commission, en diminuant éventuellement sa composante « valeurs, cohésion sociale et capital humain » (fonds social européen, Erasmus…). Le Parlement souhaite des efforts plus importants en faveur de l’environnement, de la recherche, de la cohésion et de la PAC.

La Commission, le Parlement et plusieurs pays dont la France souhaitent en outre plus de flexibilité pour que les budgets annuels puissent déroger aux plafonds fixés par le CFP.

Si on considère que, s’agissant du total des crédits, le CFP final ne sera pas très éloigné de la proposition de la Commission (1,11 % du RNB) dans la mesure où elle est à mi-chemin de celles du Parlement et des pays « frugaux », le principal sujet est de déterminer de combien la part de la PAC sera diminuée pour augmenter celle des « nouvelles priorités ».

3)La répartition des recettes

La contribution nette du Royaume-Uni s’élevait à 9,8 Md€ en 2018, soit environ 0,07 % du RNB de l’Union. A dépenses constantes en faveur des 27 autres Etats, leurs contributions doivent donc être majorées d’environ 10 Md€. S’ils devaient tous contribuer à cette perte de ressources en fonction de leur part actuelle dans les recettes de l’Union (16 % pour la France), la contribution française serait accrue de 1,5 Md€. Toutefois, la plupart des pays et les institutions européennes souhaitent revoir les mécanismes de correction de la ressource RNB, ceux-ci étant généralement associés au financement du rabais britannique, sans être d’accord sur le nouveau dispositif à mettre en œuvre.

La Commission propose de créer de nouvelles ressources propres, notamment le produit des allocations initiales payantes de quotas d’émission de gaz carbonique sur le marché européen, le produit d’une taxe européenne sur les déchets d’emballages en plastique, une fraction de la future assiette commune consolidée de l’impôt sur les sociétés (projet ACCIS) lorsqu’elle aura été adoptée. Le Parlement ajoute une taxe sur les transactions financières et un mécanisme d’ajustement des émissions de carbone aux frontières (la « taxe carbone aux frontières »). La position de la France est proche de celle du Parlement mais d’autres pays sont réservés sur l’introduction de nouvelles ressources.

[1] En tenant compte des trois premiers budgets rectificatifs.

[2] Six rubriques en droit, mais l’une d’elles (croissance intelligente et inclusive) est généralement divisée en deux (compétitivité et cohésion).

[3] Comme l’assiette de la TVA diffère encore en pratique d’un pays à l’autre de l’Union européenne, ce taux de 0,3 % est appliqué à une assiette harmonisée reconstituée pour chaque pays sur la base des comptes nationaux.

[4] La différence (en général de faible montant) entre le RNB et le PIB tient, pour chaque pays, aux transferts de revenus entre résidents et non-résidents.

[5] Soldes nets estimés en appliquant la méthode dite de la « correction britannique ».

[6] Retours particulièrement importants au regard de la taille du Luxembourg et de son RNB.

[8] Dans le CFP 2014-2020, les crédits d’engagement en faveur des 27 autres Etats sont supérieurs à 1,0 % du PIB, ce qui correspond à la contribution nette du Royaume-Uni.

[9] Les propositions initiales de la Commissions sont détaillées dans le rapport jaune annexé au PLF 2020.