28/03/2019

L'âge de départ à la retraite

François ECALLE

PDF à lire et imprimer

Plusieurs membres du Gouvernement ont récemment relancé le débat sur l’âge de départ en retraite alors que la concertation se poursuit sur la création d’un système universel.

Un relèvement de l’âge de départ en retraite permet d’augmenter l’emploi et le PIB potentiel. En effet, l’augmentation de la population active n’a pas d’incidence sur le taux de chômage à long terme mais a un impact favorable sur l’emploi et la production.

En conséquence, le nombre de cotisants aux régimes de retraite est plus élevé, le nombre de pensionnés est plus faible et la hausse tendancielle du taux de dépendance de ces régimes (rapport du nombre de retraités au nombre de cotisants), due au vieillissement de la population, est freinée.

A défaut d’une telle réforme, le taux de dépendance augmentera d’environ 30 % à l’horizon de 2070. A taux de cotisation inchangé, il faudrait que le taux de remplacement moyen des revenus d’activité par les pensions diminue de 30 % pour maintenir l’équilibre financier des régimes de retraite au même horizon.

La législation actuelle fera automatiquement baisser ce taux de remplacement d’environ 30 % si la croissance de la productivité du travail, donc du revenu réel moyen par tête des actifs, est proche de 1,5 % par an. En effet, les pensions évoluent à peu près comme l’inflation et toute hausse du revenu réel des actifs fait baisser le taux de remplacement. Il n’est cependant pas sûr que les gains de productivité soient de 1,5 % à cet horizon et les régimes de retraite seront en déficit pendant la période 2025-2045 dans tous les scénarios.

Un recul d’un an de l’âge minimal d’ouverture des droits ou une hausse d’un an de la durée de validation requise pour obtenir le taux plein permet d’améliorer le solde financier des régimes de retraite de presque 10 Md€, cette amélioration étant partagée entre une baisse de leurs dépenses et une hausse de leurs recettes. Ce gain pourrait être en partie utilisé pour limiter la baisse du taux de remplacement ou pour financer des dépenses nouvelles en faveur des personnes dépendantes.

Un recul de l’âge de départ est compatible avec la création d’un système de retraite universel par points. Le plus probable est en effet que ce système universel ne concernera que les nouvelles générations entrant sur le marché du travail. Les premières pensions « universelles » ne seront alors versées que dans plus de 40 ans. En attendant, l’âge de départ pourrait être reculé dans le cadre des régimes actuels. En tout état de cause, l’intérêt d’un recul de l’âge effectif de départ en retraite est le même dans des régimes par points et par annuités, seuls les paramètres à modifier pour l’obtenir étant différents.

A)Un recul de l’âge de départ en retraite augmente l’emploi sur le long terme et la croissance potentielle

Un recul de l’âge de départ en retraite entraîne une augmentation de la population active et il est souvent avancé que celle-ci se traduit nécessairement par une hausse du chômage. C’est vrai à court terme, la demande adressée aux entreprises étant à la fois déterminante et inchangée à court terme, mais ce raisonnement malthusien, qui peut conduire à vouloir faire sortir beaucoup de catégories de la population du marché du travail, est erroné à moyen et long terme.

Une étude publiée par l’Insee montre ainsi que la réforme de l’âge d’ouverture des droits de 2010 (passage progressif de l’âge minimal de 60 à 62 ans) a entraîné à court moyen (2010-2014) terme une hausse de 17 points de la probabilité d’être en emploi et de 7 points de la probabilité d’être au chômage à 60 ans.

A moyen et long terme, c’est l’offre de travail qui est déterminante et son augmentation accroît le PIB potentiel et l’emploi. Le taux de la croissance potentielle est d’ailleurs égal à la somme des taux de croissance de la population active et de la productivité du travail.

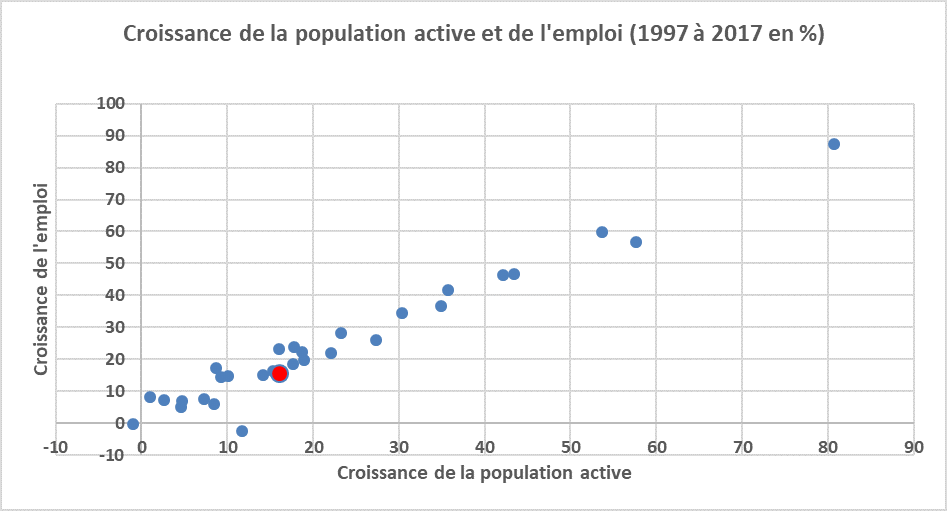

Le graphique suivant met en relation les taux de croissance de la population active et de l’emploi dans les pays de l’OCDE de 1997 à 2017. La corrélation est clairement forte et positive : plus la population active augmente, plus l’emploi augmente. La croissance de l’emploi est quasiment égale à celle de la population active à long terme dans presque tous les pays.

Source : OCDE ; FIPECO. Ensemble des pays de l’OCDE pour lesquels les données sont disponibles depuis 1997 ; le point rouge correspond à la France.

C’est également ce que montrent les documents présentés au Conseil d’orientation des retraites à l’occasion de sa séance du 19 octobre 2016. Une étude de la direction générale du trésor y fait apparaître que le recul d’un an de l’âge d’ouverture des droits entraînerait une hausse de 0,7 % de la population active et du PIB potentiel.

Un recul de l’âge de départ permet donc de diminuer le nombre de retraités et d’augmenter le nombre de cotisants des régimes de retraite. Il peut ainsi freiner la dégradation tendancielle de leur taux de dépendance démographique (rapport des nombres de retraités et de cotisants) qui résulte du vieillissement de la population. Dans les projections du Conseil d’orientation des retraites (COR, juin 2018), le nombre de cotisants augmente comme la population active et l’emploi (une fois le taux de chômage stabilisé à son niveau structurel) et le taux de dépendance démographique des régimes de retraite augmente d’environ 30 % à l’horizon de 2070 dans le scénario central.

B)A défaut d’un recul de l’âge de départ, les régimes de retraite ne seront équilibrés qu’au prix d’une baisse de 30 % du taux de remplacement résultant d’une forte croissance des salaires réels

Dans un régime de retraite par répartition, les recettes perçues chaque année, ou plutôt en moyenne sur un cycle économique, doivent être égales au total des pensions versées. Les recettes sont égales au produit du nombre de cotisants par le revenu moyen des cotisants et par le taux de cotisation. La masse des pensions est égale au produit du nombre de retraités par la pension moyenne par retraité. Dans ces conditions l’équilibre financier d’un régime par répartition impose de respecter l’égalité suivante :

La condition d’équilibre d’un régime de retraite par répartition

Pour ne pas avoir à augmenter le taux de cotisation, ce qui pourrait réduire l’emploi et donc le nombre de cotisants, il faut que la hausse de 30 % du taux de dépendance soit compensée par une baisse de 30 % du taux de remplacement moyen (rapport de la pension moyenne au revenu moyen d’activité).

A législation inchangée, le taux de remplacement baisse tendanciellement. En effet, le revenu moyen d’activité, notamment le salaire moyen, augmente généralement plus vite que l’inflation alors que la croissance de la pension moyenne est surtout déterminée par le taux d’inflation. Celui-ci sert en effet à corriger les salaires des années passées pour calculer la moyenne des 25 meilleures années dans le régime général ainsi que pour revaloriser les pensions. Plus la croissance économique est forte, plus la croissance des revenus d’activité est élevée en termes réels, donc supérieure à l’inflation, et plus le revenu moyen s’éloigne de la pension moyenne.

Les hypothèses et résultats des scénarios du COR

|

Croissance du salaire réel par tête

|

1,8

|

1,5

|

1,3

|

1,0

|

|

Taux de chômage

|

7,0

|

7,0

|

7,0

|

7,0

|

|

Taux de remplacement en 2017

|

51,2

|

51,2

|

51,2

|

51,2

|

|

Taux de remplacement en 2030

|

46,0

|

46,4

|

46,8

|

47,3

|

|

Solde financier en 2030 (% du PIB)

|

- 0,4

|

- 0,5

|

- 0,6

|

- 0,7

|

|

Taux de remplacement en 2070

|

32,5

|

35,1

|

37,0

|

40,1

|

|

Solde financier en 2070 (% du PIB)

|

+ 1,1

|

+ 0,2

|

- 0,5

|

- 1,5

|

Source : rapport annuel de juin 2018 du COR ; FIPECO.

Le tableau ci-joint présente le taux de remplacement et le solde financier de l’ensemble des régimes de retraite dans les principaux scénarios du COR, caractérisés par le taux de croissance du salaire réel par tête et la le taux de chômage. La croissance du salaire réel moyen est elle-même égale à la croissance de la productivité du travail.

Dans le scénario où les gains de productivité sont de 1,5 % par an, le taux de remplacement diminue d’un peu plus de 30 % et le solde financier des régimes de retraite est légèrement excédentaire en 2070. Un tel rythme de progression de la productivité est toutefois très incertain et une hypothèse un peu moins favorable (1,3 %) conduit à un déficit de 0,5 % du PIB. Une hypothèse plus prudente (1,0 %) conduit à un déficit de 1,5 % du PIB.

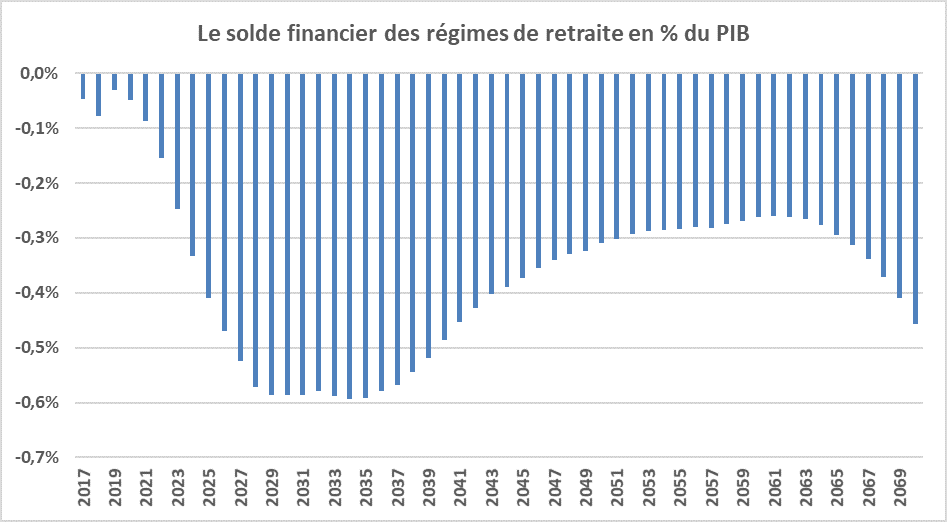

En outre, tous les scénarios font apparaitre un creusement du déficit autour de 2030, qui atteindrait près de 0,6 % du PIB dans le scénario où la productivité croît de 1,3 % par an.

Source : COR, rapport de juin 2018 ; croissance de 1,3 % par an de la productivité ; FIPECO.

Ces taux de remplacement doivent être interprétés avec précaution. En effet, le taux de 51,2 % en 2017 ne signifie pas que le niveau de vie des retraités est à peu près égal à la moitié de celui des actifs. Compte-tenu notamment des différences de taux des cotisations sociales sur les pensions et les revenus d’activité, des autres prestations sociales et des revenus du patrimoine, le COR considère que le niveau de vie moyen des retraités est égal à 106 % de celui de l’ensemble de la population en 2015. Selon les scénarios, il serait compris entre 77 et 90 % du niveau de vie moyen de la population en 2070.

La crédibilité politique d’une telle baisse du taux de remplacement, d’autant plus forte que la croissance des revenus réels des actifs sera forte, est limitée. La règle d’indexation des pensions sera donc probablement modifiée dans un sens plus favorable aux retraités. Dans ces conditions, il faudra utiliser d’autres leviers pour assurer la soutenabilité financière des régimes de retraite, en particulier l’âge de départ.

C)Le recul de l’âge de départ en retraite, comme dans les autres pays, pourrait permettre d’améliorer les comptes des régimes et de limiter la baisse nécessaire du taux de remplacement

La France est un des pays de l’OCDE où les actifs partent le plus tôt en retraite. S’agissant des hommes, en 2016 et selon l’OCDE, l’âge moyen de départ en retraite est de 61,6 ans en France pour une moyenne de 63,8 ans dans l’Union européenne et de 64,3 ans dans l’OCDE (65,0 ans en Allemagne). Seules la Corée, la Slovénie et la Turquie ont un âge de départ plus précoce.

Après avoir été stabilisé au début des années 2000 puis avoir légèrement diminué à la fin de cette décennie sous l’effet des départs anticipés pour carrière longue, il tend désormais à reculer sous l’effet de la réforme de 2010 (relèvement progressif des bornes d’âge, de 60 et 65 ans à 62 et 67 ans) ainsi que de l’augmentation du nombre de trimestres requis pour liquider une retraite au taux plein. Les projections du COR tablent sur une poursuite de ce mouvement : l’âge moyen de départ en retraite se stabiliserait, dans tous les scénarios, autour de 64 ans vers 2040.

Dans le scénario où les gains de productivité sont de 1,3 % par an, reculer cet âge de départ de neuf mois permet de ramener les comptes des régimes de retraite d’un déficit de 0,5 % du PIB à l’équilibre, à l’horizon de 2070, sans modifier les taux de remplacement et de cotisation.

Le moyen le plus sûr de reculer l’âge de départ en retraite est de relever l’âge minimal (62 ans actuellement). Cette mesure est toutefois plus particulièrement pénalisante pour ceux qui sont entrés tôt sur le marché du travail, qui ont eu des carrières longues et qui ont donc validé le nombre de trimestres requis pour obtenir une pension au taux plein.

Pour moins les pénaliser, il est également possible d’augmenter le nombre de trimestres requis pour liquider une pension au taux plein (172 pour les générations nées après 1973) ou encore de relever l’âge jusqu’auquel s’applique une décote lorsque le nombre de trimestres validés est insuffisant (67 ans à partir de 2017). Il n’est toutefois pas certain qu’une augmentation du nombre de trimestres requis entraîne une hausse significative de l’âge de départ, bien que l’étude des départs en retraite montre que les salariés essayent souvent d’obtenir le taux plein. Même si l’âge de départ n’augmente pas, une telle mesure permet néanmoins de réduire le déficit des régimes de retraite, à travers une baisse plus forte du taux de remplacement (la pension servie étant réduite si la durée requise pour avoir le taux plein n’est pas atteinte).

Quelques calculs très approximatifs permettent d’obtenir un ordre de grandeur de l’impact financier d’un recul de l’âge de départ en retraite.

Etant donné qu’il y a près de 16 millions de retraités de droit direct et que les générations arrivant aujourd’hui à l’âge de 60 ans comprennent environ 800 000 personnes, le flux des départs en retraite représente environ 5 % du stock de retraités. Reculer l’âge de départ effectif d’un trimestre par an pendant quatre ans revient à réduire le stock de retraités de 800 000 personnes, soit 5 % du total, au bout de quatre ans (la durée de vie passée à la retraite diminue aussi d’environ 5 %, cette durée étant d’un peu plus de 20 ans). En supposant que la pension moyenne ne change pas, l’économie pour les régimes de retraite serait approximativement de 15 Md€ au bout de quatre ans.

Toutefois, pour reculer l’âge effectif de départ d’un trimestre par an, il faut prendre des mesures beaucoup plus fortes que relever d’un trimestre par an l’âge minimal ou le nombre de trimestres requis pour obtenir le taux plein. Les évolutions constatées depuis 2010 suggèrent que de telles mesures conduisent à un recul de l’âge effectif de départ d’un demi-trimestre par an. Dans ces conditions, l’économie résultant d’un recul d’un trimestre par an de l’âge minimal ou d’une hausse d’un trimestre par an de la durée de validation requise serait non de 15 Md€ mais d’environ 7 Md€ au bout de quatre ans, le nombre de retraités diminuant de 400 000.

Une augmentation de 400 000 cotisants représente une hausse de 1,5 % de leur nombre tous régimes confondus, soit un montant de cotisations (pour l’ensemble des régimes de retraite) d’environ 4,0 Md€ (les recettes d’autres administrations publiques augmenteraient également).

Du fait de la hausse des recettes publiques en résultant et de la baisse des dépenses due à la diminution du nombre de retraités, le solde des régimes de retraite s’améliorerait donc d’environ 11 Md€.

Ces calculs sont toutefois évidemment très sommaires. Avec des outils appropriés, la direction générale du Trésor estime l’impact d’un recul d’un an de l’âge minimal d’ouverture des droits sur le montant des pensions à environ 5 Md€ dans un document examiné le 19 octobre 2016 par le COR. On peut donc considérer que l’impact sur le solde financier des régimes de retraites (pensions et cotisations) est proche de la dizaine de milliards d’euros.

D)Un recul de l’âge de départ en retraite est compatible avec la création d’un système de retraite universel

La fragmentation du système de retraite entraîne des coûts de gestion inutiles et constitue un obstacle à la mobilité professionnelle et un facteur d’injustice sociale dans la mesure où un même montant de cotisations ne donne pas droit à la même pension selon l’activité professionnelle. En outre, il est difficile de caractériser les régimes selon leur degré de générosité, ce qui entretient des polémiques récurrentes.

Il est donc souhaitable de créer un régime universel, par points ou en « comptes notionnels », dans lequel les cotisations payées tout au long de la vie professionnelle donneraient droit à une pension calculée sur la base de ces cotisations. Son montant devrait également dépendre de l’âge de départ en retraite de la personne et de l’espérance de vie moyenne, pour l’ensemble des Français, à cet âge. Ce régime obligatoire devrait être à la fois de base et complémentaire, cette distinction résultant de l’histoire de la protection sociale en France n’ayant aucun intérêt.

Les pensions ne peuvent cependant pas être ainsi calculées aujourd’hui et ne le pourront pas avant très longtemps dans les régimes spéciaux du secteur public car les revenus et les cotisations n’étaient pas enregistrées jusqu’à ces dernières années. C’était en effet inutile puisque la pension est calculée sur la rémunération, hors primes, des six derniers mois.

En outre, appliquer les nouvelles règles pour calculer les droits à pension que les personnes aujourd’hui en activité acquerront après la réforme, en conservant les droits acquis avec les règles actuelles, pourrait remettre en cause les droits que certains peuvent espérer compte-tenu de leurs perspectives d’évolution de carrière. Cela risque d’être difficilement acceptable par les intéressés, sauf si les nouvelles règles sont systématiquement plus favorables et donc plus coûteuses.

Pour qu’il n’y ait pas de perdants et que le coût de la réforme soit limité, il faudra très probablement appliquer les nouvelles règles seulement à ceux qui entreront sur le marché du travail à partir de 2020. Ce fut la solution adoptée il y a 20 ans pour les agents de France Télécom. S’agissant des cheminots, c’est la seule solution cohérente avec le principe affiché par le Gouvernement selon lequel tous les agents de la SNCF aujourd’hui en activité conserveront le statut actuel.

Dans ces conditions, les régimes actuels subsisteront et verseront des pensions pendant encore plus de 40 ans. Il est donc possible d’en modifier les paramètres (âge minimal ou durée de cotisation minimale pour bénéficier du taux plein) pour reculer l’âge effectif de départ.

En tout état de cause, la condition d’équilibre d’un régime par répartition est la même, qu’il s’agisse d’un régime en annuités ou par points : le taux de cotisation doit être égal au produit du taux de dépendance par le taux de remplacement. Seuls les instruments de pilotage diffèrent pour obtenir une baisse du taux de remplacement et/ou un recul de l’âge de départ. En particulier, la valeur de service du point[1] joue un rôle central dans un régime par points alors qu’il n’y a pas de taux plein, ni donc de durée minimale de cotisation pour l’obtenir, dans un tel régime.

[1] Dans un régime par point, les points sont convertis en euros pour liquider la pension en utilisant un coefficient de conversion qui s’appelle la valeur de service.