FIPECO le 19.03.2026

Les notes d’analyse V) Les dépenses publiques

10) Quel est l’impact des cotisations des employeurs sur le coût des services publics, les dépenses et déficits publics ?

François ECALLE

Depuis quelque temps, des économistes mettent en doute la pertinence du coût de services publics comme l’éducation qui apparaît dans des statistiques tirées de la comptabilité budgétaire ou de la comptabilité nationale. Ce coût serait en effet indûment gonflé par les cotisations sociales de retraite des employeurs publics dont le taux est très élevé et cacherait des subventions aux régimes de retraite des fonctionnaires. Cette note a pour objet de faire le point sur ce sujet.

A) Le coût des services publics inclut les cotisations des employeurs d’agents publics

Les fonctionnaires titulaires sont affiliés à deux régimes spéciaux de retraite qui sont, chacun, à la fois un régime de base et un régime complémentaire[1]. Le premier couvre les fonctionnaires de l’Etat et le deuxième couvre ceux des collectivités locales et des hôpitaux. Ils versent les mêmes pensions mais n’ont pas la même organisation ni le même financement.

Les retraites des fonctionnaires territoriaux et hospitaliers sont payées par un établissement public, la caisse nationale de retraite des agents des collectivités locales (CNRACL), qui en délègue la gestion à la Caisse des Dépôts et Consignations. La CNRACL est principalement financée par des cotisations salariales (au taux de 11,1 % en 2025) et des cotisations des employeurs (au taux de 34,65 %)[2] sur le traitement brut hors primes des fonctionnaires en activité.

Les retraites des fonctionnaires de l’État sont payées par l’État lui-même, gérées par un service de la direction générale des finances publiques et comptabilisées dans un « compte d’affectation spéciale » (CAS) intitulé « CAS des pensions ». Ce CAS simule le fonctionnement d’une caisse de retraite d’un régime par répartition par des jeux d’écriture dans la comptabilité budgétaire de l’État.

En dépenses de ce CAS des pensions apparaissent les retraites payées par l’État à ses anciens fonctionnaires. Ses recettes sont constituées de cotisations payées par les agents en activité (au taux de 11,1 %) et de cotisations imputées aux ministères employeurs de fonctionnaires et incluses dans leurs crédits budgétaires ou payées par les établissements publics qui en emploient. Ces cotisations des employeurs sont égales à 78,3 % (en 2025) du traitement brut hors primes des fonctionnaires civils en activité dans ces ministères ou ces établissements publics. Pour les militaires, le taux est de 126,1 %. Ces taux sont ajustés pour que le solde cumulé du CAS des pensions depuis sa création en 2006 reste excédentaire. En pratique, il est toujours proche de l’équilibre.

Les contractuels de la fonction publique sont affiliés au régime général des salariés du secteur privé pour leur retraite de base et à un régime spécial appelé IRCANTEC pour leur retraite complémentaire. Ce régime spécial est géré par une caisse autonome qui paye ces retraites complémentaires et dont les ressources sont constituées de cotisations salariales (au taux de 7,1 % pour la part des salaires supérieure au plafond de la sécurité sociale) et de cotisations des employeurs (au taux de 12,75 % au-dessus de ce plafond) assises sur le salaire brut.

Toutes ces cotisations des employeurs publics sont incluses en comptabilité budgétaire dans les dépenses des ministères, des collectivités locales, des hôpitaux et des autres établissements publics. En comptabilité nationale, elles sont incluses dans les dépenses des administrations publiques (les « dépenses publiques »). Dans la décomposition par fonction ou politique des dépenses publiques (éducation, santé, défense etc.), elles sont incluses dans les dépenses de ces fonctions pour des montants tirés de ceux qui figurent en comptabilité budgétaire dans les dépenses des ministères, collectivités locales, hôpitaux et autres établissements publics. Elles sont également incluses dans les statistiques relatives aux dépenses publiques associées à des fonctions particulières telles que la recherche, la santé ou la défense.

Les dépenses associées à ces fonctions se rapprochent ainsi de coûts complets comparables aux coûts de production des entreprises. Celles-ci intègrent en effet toujours leurs charges sociales dans leurs coûts de production, ce qui est incontestable. Dans le cas des dépenses publiques, il ne s’agit toutefois pas de coûts vraiment complets comme les entreprises les calculent à partir de leur comptabilité analytique car le coût des fonctions de support (collecte de l’impôt, services interministériels…) n’est pas réparti entre les coûts des fonctions opérationnelles. Il n’en demeure pas moins que c’est un traitement préférable à l’absence de prise en compte de ces cotisations.

B) Les taux de ces cotisations sont très élevés du fait d’une démographie très défavorable et des éléments de solidarité ajoutés aux pensions

Les taux des cotisations de retraite dues par les employeurs de fonctionnaires (78,3 % pour les civils) sont beaucoup plus élevés que ceux des cotisations payées par les entreprises pour leurs salariés (16,7 % en 2025 si on additionne les taux du régime général et de l’Agirc-Arrco pour les salaires supérieurs à 1,6 SMIC).

Ces taux ne s’appliquent toutefois pas à la même assiette. Si les taux de la fonction publique s’appliquaient à la rémunération brute totale, primes incluses, ils seraient de 58 % pour les fonctionnaires civils de l’Etat et de 26 % pour ceux des collectivités locales et hôpitaux à recettes totales inchangées.

Ces taux resteraient néanmoins très élevés, ce qui s’explique d’abord par une démographie particulièrement défavorable. En effet, le rapport entre le nombre de cotisants et le nombre de bénéficiaires de pensions (y compris pensions de réversion) est de 0,88 pour le régime des retraites de l’État et de 1,59 pour celui des collectivités locales et hôpitaux contre 1,77 pour l’ensemble des régimes de retraite en 2024. Ces écarts ont eux-mêmes plusieurs origines.

S’agissant du nombre de cotisants, les effectifs de la fonction publique d’État (FPE) ont augmenté de seulement 3 % de 1997 à 2024 alors que ceux de la fonction publique territoriale (FPT) se sont accrus de 58 %, ceux de la fonction publique hospitalière (FPT) de 39 % et ceux des personnes en emploi dans l’ensemble de l’économie de 23 %.

Ces évolutions résultent pour partie du transfert de quelques dizaines de milliers d’emplois de l’État aux collectivités locales en contrepartie de transferts de compétences dans la deuxième moitié des années 2000. Si on neutralise ces transferts, la croissance des effectifs a été de 8 % dans la FPE et de 47 % dans la FPT. Les effectifs de la FPE ont diminué pendant le quinquennat de N. Sarkozy et leur progression est ensuite restée modérée.

En outre, la part des contractuels, qui ne cotisent pas aux régimes spéciaux des fonctionnaires, est passée de 20,2 % des effectifs de la fonction publique en 1997 à 24,0 % en 2024. Cette substitution de contractuels aux fonctionnaires titulaires se traduit d’abord par un ralentissement du nombre de cotisants aux régimes de la fonction publique puis seulement dans un deuxième temps par un ralentissement du nombre de leurs bénéficiaires.

S’agissant des retraités, leur nombre est accru dans la fonction publique par les possibilités de départ en retraite 5 ou 10 ans avant l’âge minimal de départ de droit commun accordées aux catégories dites « actives ». L’âge moyen des personnes qui ont liquidé leur retraite en 2023 était de 62,3 ans dans la FPE et de 61,9 ans dans la FPT et la FPH contre 63,5 ans dans le régime général. En outre l’espérance de vie à 60 ans des fonctionnaires est un peu plus élevée.

Il existe des mécanismes des compensation financière des déséquilibres démographiques entre les régimes de retraite mais ceux de la fonction publique n’en bénéficient quasiment pas. La CNRACL contribue au contraire à la compensation des déséquilibres des autres régimes.

Les pensions des fonctionnaires font en outre l’objet de majorations qui relèvent de la solidarité nationale, par exemple en fonction du nombre d’enfants, pour compenser des charges liées à l’invalidité ou pour garantir une pension minimale. Il est difficile de dire si ces majorations sont plus généreuses dans le public ou dans le privé mais, en tout état de cause, ces éléments de solidarité des pensions sont financés dans le régime général du secteur privé par des impôts affectés par l’État.

Le calcul du taux de remplacement des rémunérations d’activité par les pensions, hors majorations, est très différent dans les régimes de la fonction publique et du secteur privé. Dans la fonction publique, une carrière complète donne droit à une pension égale à 75 % du salaire brut hors primes des six derniers mois. Dans le secteur privé, elle donne droit à une pension égale à 50 % du salaire brut, primes comprises, des 25 meilleures années pour le régime général, ce à quoi s’ajoutent les retraites complémentaires versées par l’Agirc-Arrco.

Des études montrent que les pensions des fonctionnaires seraient majorées en moyenne de seulement 1,5 % si les règles du secteur privé leur étaient appliquées (régimes général et complémentaires) avec toutefois de grandes différences selon les catégories de fonctionnaires (surtout en fonction de leur taux de prime). Les régimes de la fonction publique ne paraissent donc pas beaucoup plus généreux que ceux du secteur privé de ce point de vue.

Le taux des cotisations salariales des fonctionnaires (11,1 %) est très proche de celui des salariés du secteur privé (11,4 % au-dessous du plafond de la sécurité sociale et 10,3 % au-dessus en additionnant les cotisations au régime général et à l’Agirc-Arrco) mais il s’applique seulement aux salaires bruts hors primes.

Enfin, les ressources de la branche vieillesse du régime général ne sont pas constituées seulement de cotisations mais aussi d’impôts affectés (taxe sur les salaires, contribution sociale sur le chiffre d’affaires des sociétés etc.) et de transferts d’autres branches (famille par exemple) qui compensent en théorie les pertes de recettes dues aux allégements de cotisations décidés par l’État et des charges qui relèvent de la solidarité nationale (majorations pour enfants par exemple). Il se peut toutefois que ces impôts affectés et ces transferts dépassent le montant de ces pertes de recettes et de ces charges ce qui diminuerait le montant des cotisations nécessaires pour équilibrer les comptes de la branche vieillesse du régime général.

C) La distinction entre les dépenses devant être financées par des cotisations ou des subventions est nécessaire mais non consensuelle

Il faudrait distinguer les cotisations des employeurs publics nécessaires pour financer ces régimes de retraite par répartition dans une logique d’assurance, les impôts ou subventions nécessaires pour financer les dépenses de ces régimes qui relèvent d’une logique de solidarité et le besoin de financement qui subsisterait une fois ces ressources déduites des dépenses de ces régimes et qui pourrait s’apparenter à un « déficit caché ». Il n’y a toutefois pas de consensus sur cette décomposition et des estimations différentes de ces trois composantes des cotisations actuelles des employeurs publics ont été publiées.

On peut d’abord considérer que les représentants des fonctionnaires et de leurs employeurs ont fait le choix de maintenir des régimes spéciaux dont le fonctionnement est très différent de celui des régimes du secteur privé et qu’ils doivent les équilibrer eux-mêmes quelle que soit leur situation démographique. Le projet de création d’un système universel de retraite a dû être abandonné. Seules les majorations de pension relevant de la solidarité nationale et semblables à celles du régime général (pour familles nombreuses par exemple) devraient être financées par des subventions ou des impôts affectés. Dans ces conditions, les taux « normaux » de cotisation des employeurs publics ne devraient pas être beaucoup plus faibles que les taux actuels et le coût des services publics concernés ne serait pas sensiblement corrigé (ces majorations représentent moins de 2 % des pensions).

Les auteurs d’une note de l’institut des politiques publiques (IPP) de juin 2025 considèrent que les régimes de la fonction publique devraient bénéficier d’une subvention permettant, outre le financement de ces majorations, de compenser l’écart entre leur déséquilibre démographique et celui de l’ensemble des régimes de retraite ainsi que le coût des départs précoces liés à la pénibilité ou à la dangerosité de certains métiers (policiers…). Dans ces conditions, le taux de cotisation de l’État employeur serait ramené de 78 % à 35 % (ce qui correspond par hasard au taux de cotisation actuel à la CNRACL). Ce taux « normal » est repris dans un focus de septembre 2025 du conseil d’analyse économique.

Dans une note de 2022, le Haut-Commissaire au Plan considère que le taux « normal » de cotisation de l’État employeur est le même que celui des employeurs privés (donc 17 % au lieu de 78 % pour les civils), la différence d’assiette (avec et sans les primes) étant justifiée par des pensions calculées elles-mêmes sur des salaires avec ou sans primes. L’écart de taux actuel entre le public et le privé correspondrait à des éléments de solidarité qui sont financés par l’impôt dans le régime général et devraient l’être également dans les régimes de fonctionnaires mais aussi à un « déficit caché » des régimes de retraite de la fonction publique estimé à 29 Md€ en 2021.

Dans une analyse de l’étude de l’IPP publiée sur son blog, Jean-Pascal Baufret considère lui aussi que le taux « normal » de cotisation des employeurs publics est celui du secteur privé (17 %)[3]. Selon lui, la liquidation de la retraite des fonctionnaires sur la base du traitement des six derniers mois est un avantage très important accordé aux fonctionnaires dont le coût devrait être déduit des actuelles cotisations des employeurs publics en plus des déductions opérées par l’IPP ce qui conduirait à un taux « normal » de 17 % et non 35 %. L’écart entre le taux actuel et ce taux « normal » correspondrait à une partie du déficit du système de retraite « caché » par des subventions de l’État ou des cotisations des employeurs publics équivalentes à des subventions.

Le « rapport jaune » sur les pensions des fonctionnaires annexé au projet de loi de finances pour 2026 note que la distinction entre un taux « normalisé » des employeurs, permettant une comparaison avec les autres régimes, et une subvention d’équilibre demeure complexe et ne peut s’appuyer sur une méthode unique.

Une note publiée en octobre 2025 sur le blog de l’Insee rappelle cette problématique et signale que les comptables nationaux y travaillent dans le cadre de la préparation de la prochaine base de comptabilité nationale (application de nouveaux modes de calcul pour certaines opérations). Il conviendrait d’attendre le résultat de ces travaux.

D) Remplacer des cotisations par des subventions ne modifierait pas le déficit public mais réduirait les dépenses publiques

En comptabilité nationale, les cotisations des employeurs publics sont, pour un même montant, des dépenses des administrations publiques centrales[4] et locales ou des hôpitaux publics et des recettes des régimes de sécurité sociale qui sont tous intégrés dans les administrations publiques. Elles n’ont donc aucun impact sur le déficit public. Les remplacer par des subventions ou les supprimer sans les remplacer ne le modifierait pas.

Supprimer, partiellement ou totalement, les cotisations des employeurs à la CNRACL sans les remplacer accroîtrait le déficit des administrations de sécurité sociale et réduirait d’autant celui des administrations publiques locales. Supprimer, partiellement ou totalement, les cotisations de l’Etat employeur n’aurait pas d’impact sur le déficit des administrations publiques centrales ni sur celui des administrations de sécurité sociale. Dans les deux cas (cotisations CNRACL et cotisations de l’Etat employeur), le besoin de financement des régimes de retraite tel qu’il est présenté dans les rapports du conseil d’orientation des retraites (COR) serait majoré, faisant apparaître pour certains un « déficit caché ». Remplacer des cotisations des employeurs par des subventions ne modifierait pas le besoin des financement des régimes de retraite présenté par le COR (les subventions sont des recettes pour tous les organismes publics ou privés, même si elles sont économiquement injustifiées).

Les cotisations des employeurs publics sont des dépenses pour certaines administrations publiques et des recettes pour d’autres mais ces recettes et dépenses ne sont pas consolidées en comptabilité nationale. En outre, les retraites qu’elles financent sont des dépenses des régimes de sécurité sociale dans les comptes nationaux. Il y a donc une sorte de double comptabilisation des mêmes dépenses, d’abord sous forme de cotisations puis sous forme de pensions de retraite.

Si ces cotisations étaient remplacées par des subventions de l’État aux administrations de sécurité sociale, ces transferts seraient consolidés dans les comptes nationaux et les dépenses publiques seraient diminuées du montant des cotisations supprimées. Le total des cotisations des employeurs des administrations publiques s’élève à 118 Md€ en 2024, dont 51 Md€ « imputées » à l’État, soit 4,0 % du PIB. Dans l’hypothèse maximale où elles seraient toutes supprimées, le rapport des dépenses publiques au PIB serait ramené de 57,3 % à 53,3 %.

En comptabilité budgétaire comme en comptabilité nationale, les dépenses associées à des services publics (Education, santé, défense etc.) seraient réduites du montant des cotisations supprimées, qu’elles soient ou non remplacées.

La note précitée de l’IPP montre, avec un taux de cotisation de l’État employeur de 35 %, que le budget de l’enseignement scolaire serait ramené de 81 Md€ à 71 Md€ en 2023 et la dépense intérieure d’éducation pour le premier degré de 8 450 € à 7 726 € par élève. Cette note observe toutefois qu’il faudrait imputer à chaque ministère les charges de retraite spécifiques associés à leurs anciens agents comme les départs anticipés des militaires et des policiers. Cette autre correction ne modifierait quasiment pas le budget de l’éducation mais accroitrait ceux des ministères de la défense et de l’intérieur.

Le focus précité du conseil d’analyse économique mesure l’impact d’un taux de cotisation ramené à 35 % pour l’État et ses opérateurs sur la décomposition des dépenses publiques par fonction. L’impact total serait une baisse de 1,0 point de PIB des dépenses publiques dont 0,5 point pour l’enseignement, 0,3 point pour la défense et 0,2 point pour la fonction « ordre et sécurité publics »

E) L’impact sur les comparaisons internationales est difficile à estimer et appelle des travaux des organisations internationales

L’Insee applique des normes de comptabilité nationale qui sont définies au niveau des Nations-Unies et précisées dans des règlements européens. Tous les pays les appliquent et incluent donc les cotisations des employeurs publics dans les dépenses publiques et dans les dépenses associées aux services publics, même si ces cotisations ne correspondent qu’à des jeux d’écriture dans les comptes de l’État et doivent lui être « imputées ». Dans tous les pays, il y a donc une « double comptabilisation » de certaines dépenses.

On peut noter que l’OTAN établit ses propres normes comptables pour enregistrer les dépenses militaires et qu’elles incluent les pensions des militaires, même si ces dépenses n’améliorent pas les capacités opérationnelles des armées.

Cependant, si ces principes sont les mêmes dans tous les pays, les cotisations retenues ne semblent pas calculées partout de la même façon, notamment parce que la distinction entre cotisations et subventions n’est pas facile comme on l’a vu dans le cas de la France.

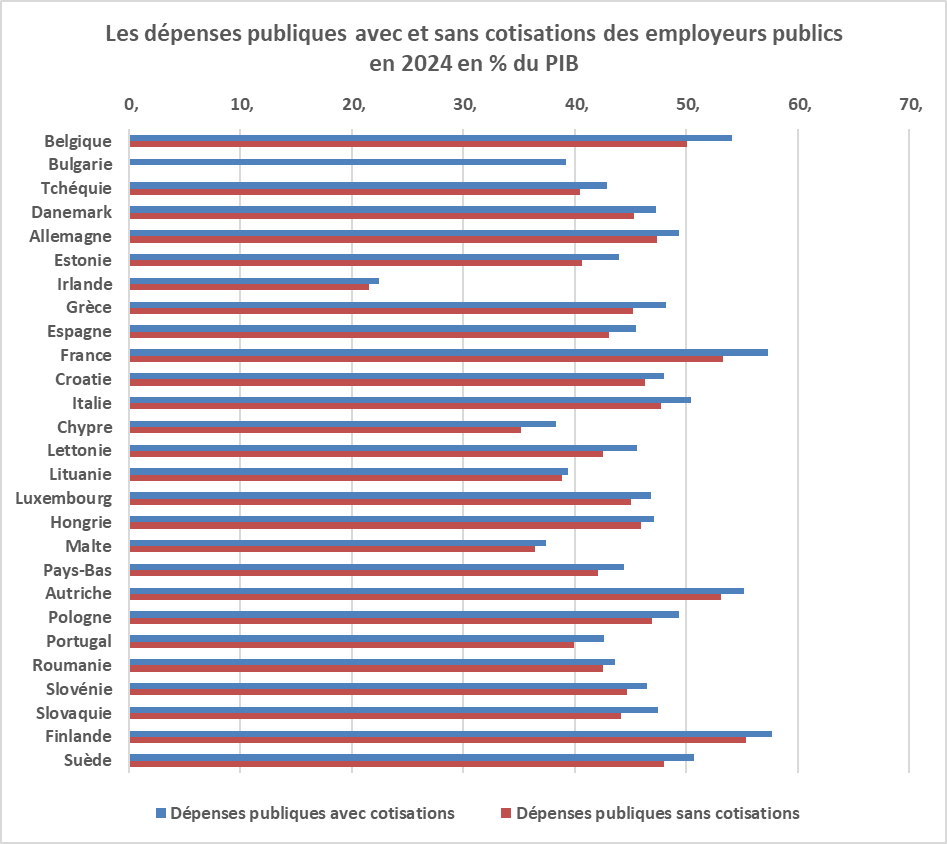

Le graphique ci-dessous présente les dépenses publiques des pays de l’Union européenne en 2024 en pourcentage du PIB et ce qu’elles deviendraient si toutes les cotisations des employeurs des administrations publiques étaient supprimées, ce qui permet de voir l’ordre de grandeur maximal des corrections qui pourraient être apportées aux dépenses publiques.

La baisse des dépenses publique serait comprise entre 0,9 % du PIB (Irlande) et 4,0 % (France et Belgique). Elle serait de 2,0 % du PIB en Allemagne. Les trois pays où les dépenses publiques sont les plus élevées avec les méthodes actuelles seraient les mêmes et dans le même ordre (Finlande, France et Autriche). L’impact réel serait nettement plus faible puisqu’il ne s’agit pas de supprimer toutes les cotisations des employeurs publics.

Il est impossible d’estimer l’impact de cette correction sur les dépenses par service public dans les autres pays, même pour une suppression totale des cotisations, faute d’informations suffisantes sur la répartition des cotisations des employeurs publics.

Il n’est pas sûr que la comparaison du coût ainsi corrigé des services publics en France avec leur coût non corrigé dans les autres pays soit plus pertinente que la comparaison de coûts non corrigés. Ce problème d’harmonisation des méthodes ne pourrait être résolu que par les institutions statistiques internationales comme Eurostat.

Source : Eurostat, FIPECO.

Source : Eurostat, FIPECO.

F) Conclusion

Les dépenses budgétaires (comptabilité budgétaire) et les dépenses publiques (comptabilité nationale) incluent les cotisations sociales dues par les employeurs publics (État, collectivités locales, hôpitaux, établissements publics…), ce qui est normal et permet de rapprocher les dépenses attribuées aux services publics d’un coût complet.

Le taux des cotisations de retraite dues par les employeurs de fonctionnaires semble toutefois excessivement élevé (78,3 % en 2025 pour les fonctionnaires civils de l’État) au regard de celui des employeurs de salariés du secteur privé (16,7 %). Il permet en effet d’équilibrer les comptes de ces régimes spéciaux de retraite, dont la démographie est particulièrement défavorable pour diverses raisons : limitation des recrutements dans les services de l’État, hausse de la part des agents contractuels qui ne cotisent pas à ces régimes dans ces recrutements, départs plus précoces que l’âge minimal de droit commun. Ce taux élevé permet aussi de financer des éléments de solidarité dans le calcul des pensions (majorations en fonction du nombre d’enfants par exemple) qui sont financés par l’impôt dans les autres régimes.

Il faudrait distinguer dans les dépenses de ces régimes spéciaux de retraite ce qui doit être financé par des cotisations sociales des employeurs publics, incluses dans le coût des services publics concernés, et ce qui doit être financé par des impôts généraux ou des subventions de l’État, non inclus dans ce coût. Cette distinction pose toutefois des problèmes méthodologiques délicats et il n’y a pas encore de consensus sur le montant qu’il faudrait déduire des actuelles cotisations pour les remplacer par des impôts ou subventions. L’Insee a engagé des études dont il faut attendre les conclusions.

Si ces cotisations étaient pour partie supprimées et remplacées par des impôts, des subventions ou un besoin de financement supplémentaire des régimes de retraite, le déficit public (celui de l’ensemble des administrations publiques) ne serait pas modifié, mais le total des dépenses et recettes publiques ainsi que les dépenses associées aux services publics concernés seraient réduites. Cette correction modifierait néanmoins très peu les conclusions tirées de la comparaison du total des dépenses publiques entre les pays. En outre, il n’est pas sûr que la comparaison du coût ainsi corrigé des services publics en France avec leur coût non corrigé dans les autres pays soit plus pertinente.

[1] Ils sont aussi obligatoirement affiliés à un régime supplémentaire par capitalisation dit de « retraite additionnelle de la fonction publique » qui est financé par des cotisations salariales et des employeurs dont les taux sont respectivement de 5 % et 5 % et s’appliquent aux seules primes et indemnités, celles-ci étant prises en compte dans la limite de 20 % du salaire brut hors prime. Cela revient à majorer de 1 point au plus (20 % x 0,05) les taux de cotisation des employeurs cités dans cette note.

[2] Ce taux augmentera progressivement jusqu’à 43,65 % en 2028 pour résorber le déficit de la CNRACL.

[3] 28 % si on y ajoute les cotisations salariales.

[4] L’Etat et les organismes qu’il contrôle dont les ressources sont majoritairement non marchandes.