FIPECO le 27.07.2023

Les notes d’analyse V) Les dépenses publiques

1) Les dépenses publiques sont-elles trop élevées ?

François ECALLE

PDF à lire et imprimer

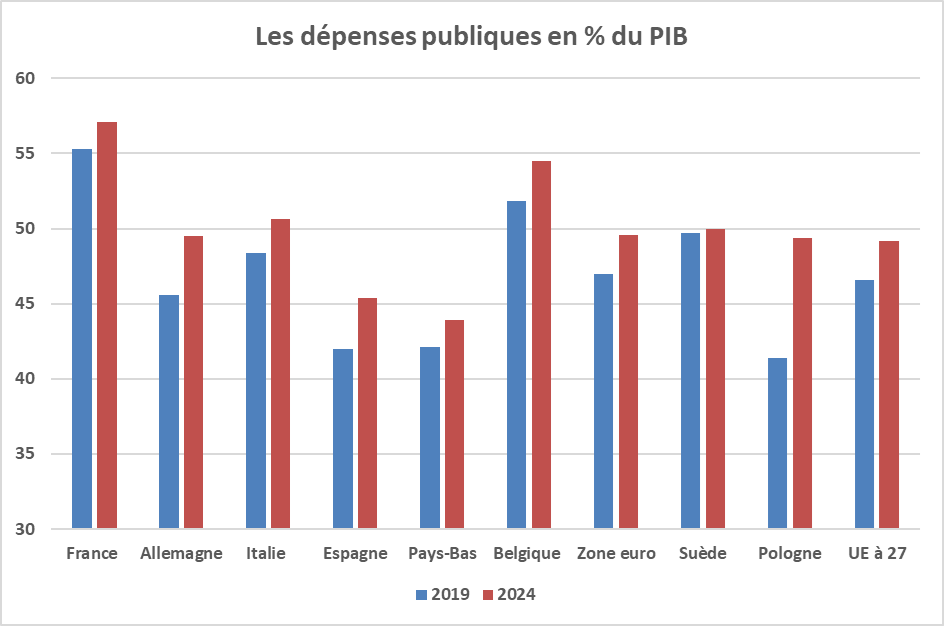

La France est restée au premier rang de l’Union européenne et très probablement de l’OCDE pour le niveau de ses dépenses publiques en 2022 (58,1 points de PIB), devant l’Italie (56,7 points). Les dépenses publiques des pays européens, publiées par Eurostat, s’élèvent en moyenne en 2022 à 50,8 % du PIB dans la zone euro et à 49,8 % du PIB dans l’Union européenne. Celles de l’Allemagne représentent 49,7 % de son PIB, soit un écart de 8,4 points avec la France (222 Md€ en prenant le PIB français).

Source : Eurostat ; FIPECO

Source : Eurostat ; FIPECO

S’il n’existe pas de limite précise au-delà de laquelle les dépenses publiques, rapportées au PIB, seraient excessives, leur utilité doit être supérieure au coût des prélèvements obligatoires nécessaires pour les financer (elles doivent donc être « efficientes »). Or, d’une part, le coût de ces prélèvements est trop élevé en France et, d’autre part, l’utilité et l’efficience de nombreuses dépenses publiques sont faibles. Il est donc nécessaire de se donner des objectifs de diminution des dépenses publiques.

A) Le coût des prélèvements obligatoires est élevé

Les raisons pour lesquelles le coût des prélèvements obligatoires est trop élevé en France sont développées dans une autre note d’analyse dont la conclusion est rappelée ici.

Il existe un taux maximal budgétaire propre à chaque impôt, et donc un taux global des PO, au-delà duquel une hausse du taux des impôts ou des cotisations sociales entraîne une baisse des recettes publiques (le sommet de la « courbe de Laffer »). Il existe aussi un taux maximal économique des PO au-delà duquel leur coût en termes d’activité et d’emploi est supérieur à l’utilité des dépenses publiques qu’ils financent.

Il est difficile d’identifier précisément ces limites car elles dépendent de nombreux facteurs spécifiques à chaque pays et variables dans le temps, notamment la qualité des dépenses publiques, les taux des PO dans les autres pays et les risques de fraude. Il est néanmoins probable que la France n’est pas très loin du taux maximal budgétaire et qu’elle a dépassé le taux maximal économique.

En effet, le taux des PO est plus haut en France que dans tous les autres pays de l’OCDE (certaines années à l’exception du Danemark), ce qui nuit à la compétitivité des entreprises et à l’attractivité du territoire. En outre, les risques de fraude sont aggravés par le développement des nouvelles technologies et le consentement à l’impôt pourrait s’affaiblir. Enfin, l’utilité des dépenses publiques est souvent trop faible et ne compense donc pas le coût des prélèvements obligatoires.

Une baisse du taux des prélèvements obligatoires est donc nécessaire mais elle n’aura d’effet favorable sur les comportements d’investissement et de consommation que si elle est perçue comme durable, c’est-à-dire si elle n’aggrave pas la situation des finances publiques. Or les baisses d’impôts ou de cotisations sociales ne peuvent pas être financées par le supplément de recettes induit par leurs effets favorables sur l’activité économique. Il faut donc réduire les dépenses publiques avant de baisser les PO.

B) L’utilité et l’efficience de nombreuses dépenses publiques sont faibles

La qualité des services publics en France est bonne par rapport à celle de beaucoup de pays et certains d’entre eux sont parfois classés parmi les meilleurs. Ces observations ne justifient pas pour autant que les dépenses publiques représentent 58 % du PIB en 2022.

La France est en effet loin de la première position la plus favorable de l’OCDE pour le niveau de vie (16ème position pour le PIB par tête en 2022 en parité de pouvoir d’achat), le taux de chômage (30ème position), les inégalités (12ème position) et probablement, bien qu’il n’en existe pas d’indicateur synthétique, la qualité de l’environnement. Il n’existe d’ailleurs pas de corrélation statistique entre les performances économiques des pays développés et leurs dépenses publiques en points de PIB.

Dans l’édition de 2023 de son panorama annuel des administrations publiques le FMI présente un tableau de bord de l’accessibilité, de la réactivité et de la qualité des services publics de santé, d’éducation et de justice mesurées avec divers indicateurs. La France se situe autour de la moyenne (à un écart-type de celle-ci) ou au-dessus de celle-ci mais rarement dans les trois premiers rangs.

Ces comparaisons ne permettent cependant que d’avoir des présomptions de la faible utilité ou de la faible efficience des dépenses publiques en France. Elles doivent être complétées par des évaluations de chacune d’elles, au moins par grandes fonctions.

Il n’existe pas de catégories de dépenses publiques efficientes par nature. Si les théories de la « croissance endogènes » ont mis l’accent sur les dépenses d’équipement en infrastructures, d’éducation ou de recherche et développement pour favoriser la croissance économique, les analyses statistiques du lien entre ces dépenses et le PIB aboutissent à des conclusions mitigées. Surtout, si ces « investissements d’avenir » sont souvent nécessaires, les investissements inutiles ne sont pas rares. Il est donc tout aussi souhaitable d’évaluer ces dépenses que les autres.

Pour apprécier l’efficience des dépenses publiques par grandes fonctions (santé, logement, emploi…), il faut utiliser des indicateurs synthétiques de leurs impacts (sur l’état de santé de la population, ses conditions de logement, l’emploi…) qui sont forcément très partiels (l’espérance de vie, la surface de logement par personne, le taux de chômage…).

En outre, il ne suffit pas de comparer les résultats d’une politique aux moyens mis en œuvre, la question étant de savoir s’il est possible d’avoir de meilleurs résultats avec les mêmes moyens ou les mêmes résultats avec moins de moyens. Pour y répondre en restant à un niveau global (santé, logement, emploi…), on peut procéder par « benchmarking » et, comme il s’agit des dépenses de la France dans son ensemble, ce « parangonnage » doit porter sur des pays comparables, tout en étant conscient qu’aucun n’est totalement comparable.

Comme le montre la fiche sur les dépenses publiques, leur poids en points de PIB est plus important en France pour quasiment toutes les fonctions, les seules exceptions étant les services généraux et l’ordre et la sécurité publics. Cette observation suggère qu’il existe des facteurs communs expliquant ce poids, comme la rémunération et la durée du travail des fonctionnaires s’agissant des dépenses autres que les prestations sociales.

Dans un document de travail de janvier 2016, le FMI relève ainsi que la France opère une plus forte redistribution que les autres pays sans corriger plus les inégalités et qu’elle pourrait obtenir la même réduction des inégalités avec des prestations sociales d’un montant global inférieur de 3,5 points de PIB.

Dans un document de travail de 2014, France Stratégie compare, pour quelques grandes fonctions, les dépenses publiques et leurs principaux résultats en France et dans l’Union européenne. En synthétisant ces résultats sous forme d’un unique indicateur, une « frontière d’efficience », caractérisée par les meilleurs rapports résultat global / dépenses peut ainsi être tracée et la distance de chaque pays à cette frontière être mesurée. Il apparaît que la France est assez loin de cette frontière pour l’enseignement secondaire, la santé et, dans une moindre mesure, les retraites.

Une nouvelle étude du FMI, de février 2023, utilisant la même méthode montre que la France est assez loin de la frontière d’efficience pour plusieurs politiques publiques.

Un tel exercice, « à grosses mailles » selon les auteurs du document de France Stratégie, est intrinsèquement discutable parce que les indicateurs de résultat et leur pondération dans l’indicateur de synthèse le sont nécessairement eux-mêmes. Il doit être complété par des analyses beaucoup plus fines permettant d’identifier précisément les sources d’inefficience.

De telles analyses peuvent être trouvées dans les centaines de rapports des juridictions financières, commissions parlementaires et services d’inspection, et d’études réalisées par les universités, centres de recherche et « think tanks » depuis des dizaines d’années en France et qui mettent en évidence inlassablement les défaillances de l’action publique. Le rapport d’audit des finances publiques de la Cour des comptes de 2021 présente notamment de nombreuses pistes d’économies. En juillet 2023, elle a publié neuf notes sur différentes dépenses publiques où elle en examine la qualité et formule des propositions pour améliorer cette qualité et faire des économies.

La fiche de ce site sur les revues de dépenses publiques montre que, depuis l’instauration en 1968 d’une procédure de « rationalisation des choix budgétaires », les tentatives de révision systématique des dépenses publiques en fonction de leur efficience ont été nombreuses et de formes diverses en France mais que leur bilan est décevant.

C) Une diminution des dépenses publiques est nécessaire et possible

Il est nécessaire de supprimer les dépenses publiques inutiles ou seulement inefficientes, c’est-à-dire dont les effets bénéfiques sont insuffisants pour compenser le coût des prélèvements obligatoires nécessaires pour les financer.

La réduction des dépenses publiques, en points de PIB, est en outre possible comme le montrent les comparaisons internationales.

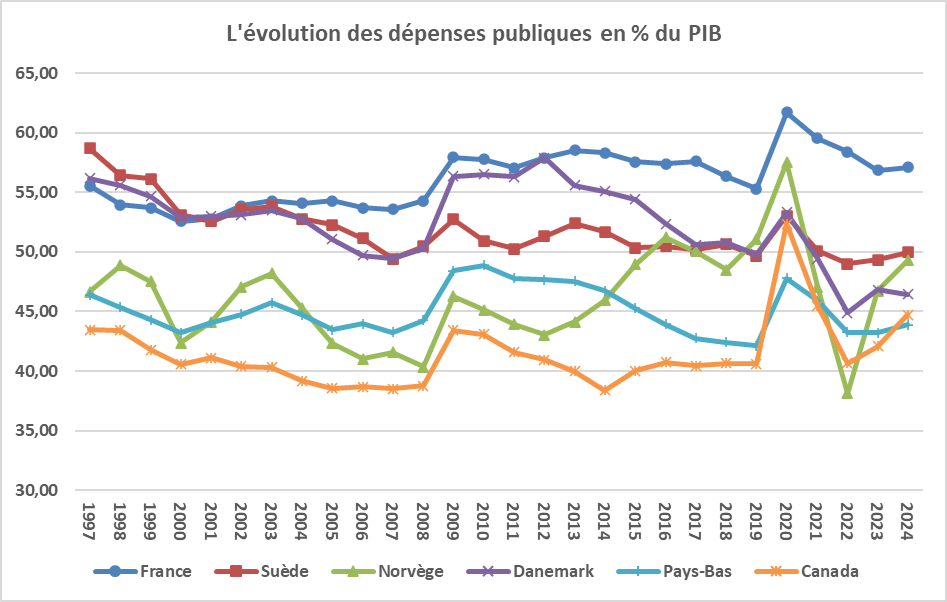

Source : OCDE ; FIPECO.

Les pays scandinaves, en particulier, ont fortement réduit leurs dépenses publiques du milieu des années 1990 jusqu’à la crise financière de 2008-2009. Ils les ont ensuite accrues, sauf la Suède, mais elles se trouvaient nettement au-dessous de celles de la France en 2022 alors qu’elles étaient au-dessus (Suède et Danemark) à la fin des années 1990.

D’autres pays, comme le Canada et les Pays-Bas, ont réduit fortement leurs dépenses publiques à certaines périodes (fin des années 1990 à fin des années 2000 pour le Canada et les années 2010 pour les Pays-Bas) et les ont ensuite accrues pendant les crises, mais elles ont au total baissé de 1997 à 2022 alors qu’elles ont nettement augmenté en France.

Compte-tenu des très nombreux exemples de dépenses publiques inefficientes, une réduction des dépenses publiques est donc nécessaire et possible en France.

A court et moyen terme, l’objectif ne devrait néanmoins pas être une réduction du rapport des dépenses publiques au PIB, celui-ci étant très sensible aux variations de son dénominateur (une hausse du PIB de 1 % se traduit mécaniquement par une baisse de 0,58 point de ce ratio en France). Il convient plutôt de se donner un objectif de croissance en volume des dépenses publiques nettement inférieur à la « croissance potentielle » du PIB, celle-ci étant estimée avec prudence. Dans ces conditions, au-delà de fluctuations conjoncturelles corrélées à celles du PIB, le rapport des dépenses publiques au PIB diminuera durablement (cf. note d’analyse sur les règles budgétaires).

D) Conclusion

Le coût des prélèvements obligatoires est trop élevé en France au regard de l’utilité des dépenses qu’ils financent, ce qui nuit à la compétitivité des entreprises et à l’attractivité du territoire.

En effet, les résultats obtenus grâce à ces dépenses sont souvent loin de placer la France en première position au sein de l’OCDE comme pour le montant de ses dépenses publiques en points de PIB. Cette observation est certes insuffisante pour apprécier la qualité des dépenses publiques mais l’ampleur des « gaspillages » de l’argent public est corroborée par les centaines de rapports et d’études réalisées depuis de nombreuses années sur les dépenses publiques françaises.

Il est donc nécessaire, et possible comme le montrent les exemples étrangers, de ramener la progression en volume des dépenses publiques sur un rythme nettement inférieur à la croissance potentielle pendant plusieurs années de manière à réduire durablement le rapport des dépenses publiques au PIB et à pouvoir ramener le taux des prélèvements obligatoires à un niveau plus proche de la moyenne européenne.