12/10/2017

La croissance du coût des dépenses fiscales

François ECALLE

Lire et imprimer en PDF

Les « dépenses fiscales », ou « niches fiscales », sont des dispositions législatives ou réglementaires dérogatoires par rapport à une « norme fiscale » et qui entraînent des pertes de recettes budgétaires pour l’Etat. Ce billet rappelle d’abord quelques observations générales sur la définition, les formes, le chiffrage et l’utilité des dépenses fiscales. Il présente ensuite l’évolution de leur coût, d’abord de 2000 à 2016, puis en 2017 et les années suivantes.

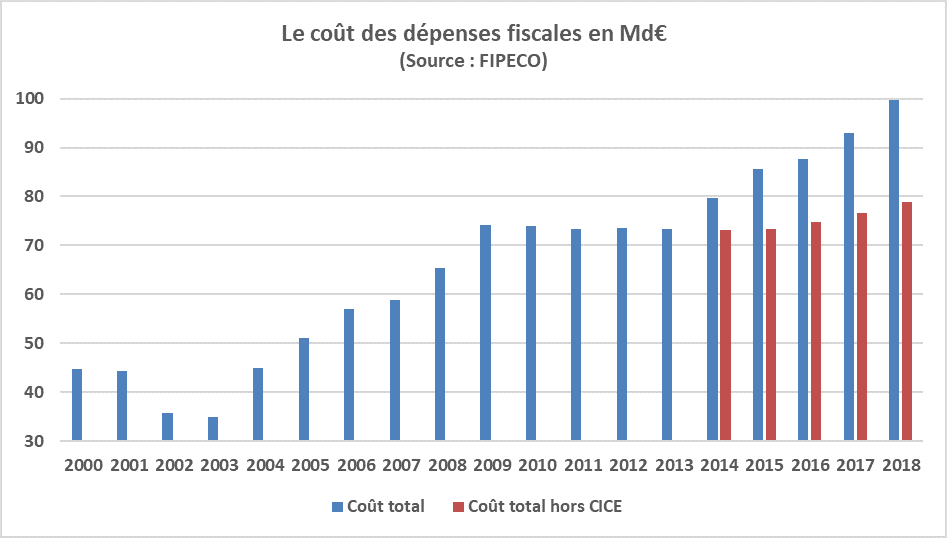

Source : rapport de la Cour des comptes de 2010 sur la situation et les perspectives des finances publiques ; projets de lois de finances de 2011 à 2018 ; dépenses fiscales au format du PLF pour 2018 ; FIPECO.

Le coût des dépenses fiscales, notamment celui des crédits d’impôts, a fortement augmenté dans les années 2004 à 2009 où elles ont souvent remplacé des dépenses budgétaires dont la croissance a été plus strictement contrainte. Des règles de gel de leur coût ont ensuite été mises en place et ont été respectées dans les années 2010-2013. Leur montant a de nouveau augmenté de 2013 à 2016, cette hausse étant due principalement au CICE mais aussi à d’autres niches.

Le projet de loi de finances pour 2018 prévoit que les dépenses fiscales hors CICE augmenteront de 1,9 Md€ en 2017 puis de 2,2 Md€ en 2018, et ces hausses sont probablement sous-estimées. Les dépenses fiscales visant à atténuer la hausse de la fiscalité écologique pour certaines professions y contribuent pour une grande part, de même que les aides à l’emploi de salariés à domicile.

La nouvelle norme d’évolution des dépenses fiscales qui est inscrite dans le projet de loi de programmation des finances publiques pour 2018-2022 n’est pas contraignante : les dépenses fiscales, CICE inclus, pourraient atteindre 112 Md€ en 2018 et les dépenses fiscales hors CICE pourraient augmenter de 28 Md€ en 2019 tout en la respectant. La priorité du Gouvernement étant de baisser les taux des prélèvements obligatoires et des dépenses publiques, il est peu probable que le coût des niches diminue à moyen terme. Même si certaines dépenses fiscales sont justifiées, ce serait pourtant nécessaire.

A) Observations générales sur les dépenses fiscales

1) Une définition floue et une liste discutable

Pour déterminer si une disposition législative ou réglementaire constitue ou non une niche fiscale, il faut définir la norme fiscale applicable à laquelle elle pourrait déroger. Dans son rapport sur la situation et les perspectives des finances publiques de juin 2010, la Cour des comptes avait constaté l’absence de définition de telles normes. Dans son rapport public annuel de 2012, elle a observé que les dépenses fiscales étaient mieux définies dans le rapport annexé au projet de loi de finances (PLF) qui leur est consacré. Elle a toutefois relevé que cette définition et son utilisation pour établir la liste des niches figurant dans ce rapport restait discutable et la liste annexée au PLF pour 2018 soulève toujours les mêmes interrogations.

Il est ainsi possible de s’interroger, par exemple, sur les raisons pour lesquelles l’application du taux réduit de TVA de 10 % aux cantines ou aux campings constitue une dépense fiscale alors que l’application du taux de 10 % aux œuvres d’art et antiquités ou du taux de 5,5 % aux livres et aux droits d’entrée dans les salles de cinéma n’en constitue pas.

La définition de la norme de référence est très difficile car elle renvoie à des conceptions de la fiscalité parfois divergentes. La question de savoir, par exemple, si le « quotient familial », utilisé pour moduler l’impôt sur le revenu en fonction de la taille du ménage, est ou non une niche peut être longuement débattue sans qu’aucune conclusion en soit tirée.

Sont considérées en pratique comme des niches fiscales, les dispositifs figurant sur la liste du tome II du rapport sur les voies et moyens annexé au PLF. Celui pour 2018 recense 457 niches. Leur nombre était d’environ 400 au début des années deux-mille puis a dépassé 500 à la fin de la décennie pour revenir vers 450 et remonter récemment[1].

Leur définition n’étant souvent pas plus précise dans les autres pays, les comparaisons internationales sont fragiles. Il semble néanmoins que la France se situe entre un groupe de pays où elles sont plus importantes et qui comprend l’Italie, l’Espagne et le Royaume-Uni, et un groupe où elles sont plus faibles et qui comprend l’Allemagne et les Pays-Bas.

2) Des dépenses fiscales dont les formes sont très diverses et dont certaines sont équivalentes à des dépenses budgétaires

Les dépenses fiscales peuvent prendre diverses formes dont les principales sont les suivantes.

Certains revenus, certaines activités ou certains contribuables font l’objet d’une « exonération » au titre d’un impôt ou bénéficient d’un « taux réduit ». Une « franchise » exonère les activités ou les revenus dont le montant est inférieur à un seuil. Certains revenus peuvent donner lieu à un « abattement », en pourcentage de leur montant ou en euros.

La « déduction » de dépenses particulières du revenu imposable peut être autorisée, souvent dans une limite fixée en euros ou en pourcentage du revenu imposable avant cette déduction.

Une « réduction d’impôt », en euros ou en pourcentage d’une dépense particulière, celle-ci étant elle-même plafonnée en euros ou en fonction du revenu du contribuable, peut être attribuée. Une réduction d’impôt ne peut pas être supérieure au montant de l’impôt dû avant imputation de cette réduction. Si elle est supérieure, elle est elle-même réduite de sorte que son montant soit exactement égal à l’impôt dû avant réduction.

Un « crédit d’impôt » se distingue d’une réduction d’impôt par le fait que son montant peut être supérieur à celui de l’impôt dû. Le cas échéant, la part du crédit d’impôt qui dépasse le montant de l’impôt dû est remboursée par le trésor public au contribuable. Un crédit d’impôt est donc indépendant de l’impôt auquel il s’applique. Il est économiquement équivalent à une subvention. En comptabilité nationale, un crédit d’impôt ainsi « restituable » est d’ailleurs une dépense publique, contrairement à une réduction d’impôt (dite « non restituable »).

3) Un chiffrage parfois fragile de leur coût

La fiche de l’encyclopédie sur les dépenses fiscales présente les méthodes mises en œuvre pour en chiffrer le coût et les difficultés rencontrées. Dans le rapport annexé au PLF pour 2018, le coût de 53 dépenses fiscales n’est pas mesuré et seul un ordre de grandeur est disponible pour 183 d’entre elles (sur un total de 457).

4) Une nécessaires réduction de leur nombre et de leur coût

Les dépenses fiscales ont surtout l’avantage, politique et social, de montrer à certaines catégories de contribuables que leurs impôts baissent. Cependant, si leur coût de gestion est parfois inférieur à celui des dépenses budgétaires, c’est au prix d’un contrôle beaucoup moins strict. En outre, elles partagent avec les dépenses budgétaires l’inconvénient de devoir être financées par un relèvement des impôts qui pèsent sur l’ensemble des contribuables et ont souvent l’inconvénient d’aller à l’encontre des objectifs de redistribution de la fiscalité. Enfin, elles contribuent pour beaucoup à la complexification du système fiscal.

Comme leur efficience est souvent faible, tout au moins n’est souvent pas démontrée, leur nombre et leur coût global devraient être fortement réduits. En outre, les crédits d’impôts, qui ressemblent beaucoup à des dépenses budgétaires si ce n’est qu’ils sont moins bien contrôlés, devraient être transformés en subventions.

Ces brèves observations sur les avantages et inconvénients des dépenses fiscales et sur les raisons pour lesquelles il faut les réduire sont développées dans une note d’analyse de ce site.

B) Le coût des dépenses fiscales de 2000 à 2016

1) Une forte hausse de 2000 à 2009, les dépenses fiscales remplaçant des dépenses budgétaires

Le coût des niches fiscales a doublé entre 2003 et 2009, ce qui tient surtout aux crédits d’impôt dont le coût a été multiplié par plus de cinq. Le début de cette période a été marqué par la mise en place de normes contraignantes sur les dépenses budgétaires de l’Etat, notamment la norme dite « zéro volume » qui limitait la progression des dépenses du budget général à l’inflation. Les dépenses fiscales, notamment les crédits d’impôt qui sont équivalents à des subventions, ont remplacé les dépenses budgétaires que les gouvernements s’interdisaient d’augmenter.

2) Une stabilisation de 2009 à 2013, grâce à des règles budgétaires respectées

De nombreux rapports, notamment ceux de la Cour des comptes et de la Commission des finances de l’Assemblée nationale, se sont alarmés de cette envolée des dépenses fiscales à la fin des années 2000.

La loi de programmation des finances publiques pour les années 2009 à 2012 a alors instauré une « règle de gage » selon laquelle le coût des créations et extensions de niches fiscales devait être compensé par le gain tiré de la réduction ou de la suppression d’autres niches. La loi de programmation pour la période 2011-2014 l’a transformée en une « règle de gel » en valeur du coût total des dépenses fiscales. Une telle stabilisation en valeur impose que la « croissance spontanée », c’est-à-dire à législation constante, du coût des dépenses fiscales soit compensée par la diminution ou la suppression de certaines niches.

Des niches ont bien été supprimées et d’autres ont été réduites, si bien que ces règles ont été respectées. Le coût des dépenses fiscales a été stabilisé à un montant compris entre 73 et 74 Md€ sur la période 2009-2013 (en appliquant le classement des niches et les méthodes de chiffrage utilisés pour le PLF de 2018).

3) Une hausse de 2013 à 2016 surtout due, mais pas seulement, au CICE

La loi de programmation pour la période 2014-2019, a fixé un plafond en euros au montant des dépenses fiscales pour chaque année qui croît pour tenir compte de la montée en charge du CICE et atteint 81,8 Md€ en 2016 (au format du PLF 2013, soit 85,0 Md€ au format du PLF 2018). Il a été dépassé de 2,5 Md€ en 2016.

Le coût des dépenses fiscales a augmenté de 14,2 Md€ entre 2013 et 2016, ce qui tient pour 12,9 Md€ au CICE. Leur coût hors CICE s’est donc accru de 1,3 Md€.

Le remplacement de la prime pour l’emploi (crédit d’impôt) par la prime d’activité (subvention) a pourtant permis de réduire le coût des dépenses fiscales de 2,1 Md€, mais de nouvelles niches ont été créées, comme le crédit d’impôt pour la transition énergétique (1,7 Md€ en 2016), et d’autres ont vu leur coût augmenter.

C) Le coût des dépenses fiscales en 2017 et au-delà

1) Une forte hausse en 2017 et 2018, y compris hors CICE

Le tome II du rapport sur les voies et moyens annexé au PLF pour 2018 présente les prévisions de coût des dépenses fiscales pour 2017 et 2018. Les prévisions pour l’année N et l’année N+1 sont souvent sous-estimées, notamment parce que le coût de nombreuses niches est maintenu en prévision au niveau constaté l’année N-1.

Les prévisions du PLF 2017 ont ainsi été relevées en PLF 2018 de 1,9 Md€ pour 2016 et de 3,1 Md€ pour 2017. Pour 2017, on peut s’attendre à une nouvelle révision à la hausse dans le PLF 2019.

Sous cette réserve, le coût des dépenses fiscales augmenterait de 5,4 Md€ en 2017 puis de 6,8 Md€ en 2018, soit respectivement 1,9 Md€ et 2,2 Md€ hors CICE. Il atteindrait ainsi quasiment 100 Md€ (99,8 Md€) en 2018, soit 78,8 Md€ hors CICE.

Les principales augmentations hors CICE sur 2017-2018 (en cumul) concernent les dispositifs d’exonération ou de remboursement de la TICPE en faveur de certaines professions (chauffeurs routiers, agriculteurs…) pour 1,5 Md€. La montée en puissance de la fiscalité écologique (taxe carbone, alignement des taxes sur le gazole et l’essence) entraîne une hausse du coût des dépenses fiscales en faveur des professions qui y échappent.

Le remplacement de la réduction d’impôt pour emploi à domicile par un crédit d’impôt majore le coût des niches fiscales de 1,2 Md€ en 2018 par rapport à 2016. L’amortissement exceptionnel de 40 % l’accroît de 0,6 Md€ et les exonérations de taxe d’habitation prises en charge par l’Etat en faveur des ménages modestes de 0,3 Md€. Le coût du crédit d’impôt recherche augmente de 0,2 Md€ et celui des taux réduits et exonérations de TVA de 0,7 Md€.

En sens inverse, la suppression de la réduction d’ISF en faveur des apports en capital à des PME réduit le coût des niches fiscales de 0,7 Md€.

Le projet de seconde loi de finances rectificative pour 2017 crée quatre niches fiscales nouvelles en faveur des bassins industriels en déclin (une exonération d’IS et des exonérations de taxe foncière, de cotisation foncière des entreprises et de cotisation sur la valeur ajoutée qui sont compensées par l’Etat) et proroge deux niches en faveur de l’investissement forestier (une réduction et un crédit d’impôt) qui arrivaient à expiration fin 2017. Il y aura donc 463 niches en 2018 et non 457. Le coût de ces nouveaux dispositifs devrait toutefois être faible.

2) Une nouvelle règle non contraignante

Le projet de loi de programmation pour les années 2018 à 2022 fixe un plafond au coût des niches fiscales qui est exprimé non plus en euros mais en pourcentage (28 %) du montant des recettes fiscales nettes de l’Etat majoré du coût des dépenses fiscales. Cela revient à dire que le coût des dépenses fiscales doit rester inférieur à 39 % des recettes fiscale nettes.

Les prévisions du PLF pour 2018 sont de 288,8 Md€ pour les recettes fiscales nettes et de 99,8 Md€ pour les dépenses fiscales, ce qui conduit à un ratio de 34,5 %. Si la prévision de recettes fiscales s’avère exacte, le coût des niches fiscales peut atteindre 112 Md€ en 2018 sans enfreindre cette règle, ce qui laisse une très grande marge de sécurité.

Une fois le plafond atteint, le coût des niches pourra ensuite croître au même rythme que les recettes fiscales nettes de l’Etat. Même si elle est minorée par les baisses d’impôt programmées, la croissance des recettes fiscales devrait être nettement positive dans les prochaines années et le coût des dépenses fiscales pourra donc augmenter.

En outre, à supposer que le plafond de 39 % soit atteint en 2018, le remplacement du CICE par des allègements de cotisations sociales en 2019 permettra d’augmenter d’environ 28 Md€[2] le coût des autres dépenses fiscales.

3) Une occasion manquée : le plan logement de 2017

Le Gouvernement a annoncé pour 2018 une réduction des loyers perçus par les organismes gestionnaires de HLM accompagnée d’une baisse des aides personnalisées au logement (APL) des ménages logés par ces organismes. Cette mesure, qui revient à prélever 1,5 Md€ par an sur le secteur HLM., est justifiée par l’ampleur de ses bénéfices et de ses fonds propres mais elle sera difficile à mettre en œuvre. En effet, il faut que les HLM révisent tous les loyers à la baisse, ce qu’ils n’ont manifestement pas envie de faire même si cette révision est encadrée par la loi. En outre, la complexité de la formule de calcul des APL sera renforcée.

Or, dans un référé de 2017, la Cour des comptes recommande une solution beaucoup plus simple pour prélever le même montant sur les organismes gestionnaires de HLM, qui consiste à supprimer deux niches fiscales : l’exonération d’impôt sur les sociétés (IS) dont ils bénéficient, pour un coût budgétaire de 1,0 Md€, et l’exonération de taxe foncière sur les immeubles à caractère social (0,7 Md€). La suppression de l’exonération d’IS serait en outre ciblée sur les organismes qui dégagent des bénéfices.

La suppression de ces niches fiscales aurait toutefois pour effet de relever le taux des prélèvements obligatoires, les recettes d’IS étant augmentées, alors que le Gouvernement veut le réduire. Elle n’aurait aucun effet sur les dépenses publiques, alors que le gouvernement veut les diminuer. La solution retenue est beaucoup plus compliquée mais elle permet d’afficher une baisse des dépenses de l’Etat à travers les allocations de logement.

Le PLF pour 2018 prévoit par ailleurs la prolongation pour quatre ans de la réduction d’impôt pour investissement locatif, le « dispositif Pinel », et du prêt à taux zéro pour acquisition d’un logement. Le périmètre des zones géographiques où les achats de logements donnent droit à ces avantages fiscaux devrait être recentré sur les zones tendues pour être mieux ciblé.

Les réductions d’impôt pour investissement dans le logement locatif sont emblématiques des errements de la politique du logement. Depuis la « réduction d’impôt Quilès » de 1984, qui visait un soutien temporaire à la construction, 16 dispositifs se sont succédés pour soutenir l’investissement locatif privé, portant chacun le nom du ministre du logement qui l’a créé. A chaque fois les règles relatives au calcul de la réduction d’impôt, aux zones géographiques éligibles ou au plafonnement des ressources des locataires ou des loyers ont été modifiées sans que jamais ne soit trouvée la bonne formule, qui n’existe pas. Les dispositifs encore en vigueur ont un coût total estimé à 2,0 Md€ en 2018 dans le PLF.

Aucune évaluation objective et indépendante de ces dispositifs n’en a démontré la pertinence, les études disponibles suggérant plutôt qu’ils ont surtout un effet inflationniste sur les loyers. Il apparaît également que les bénéficiaires de ces réductions d’impôt ont un revenu fiscal médian quatre fois plus élevé que celui des ménages imposés à l’impôt sur le revenu. Dans son rapport de 2017 sur les finances publiques, la Cour des comptes rappelle que ces dispositifs n’ont jamais été ciblés efficacement et recommande leur extinction.

L’efficacité du prêt à taux zéro n’est pas mieux démontrée et les raisons pour lesquelles il faudrait favoriser la propriété de la résidence principale, plutôt que sa location, ne sont pas évidentes. D’un point de vue économique, la fiscalité devrait être neutre entre accession à la propriété et location.

Au total, le Gouvernement a manqué l’occasion de supprimer plusieurs dépenses fiscales dans son plan pour le logement, sans doute parce que la priorité est d’abaisser les taux des prélèvements obligatoires et des dépenses publiques alors que la suppression d’une niche accroît automatiquement le taux des prélèvements obligatoires si elle n’est pas compensée par une baisse du taux de droit commun.

[1] En 2018, plusieurs niches de coût relativement faible sont apparues : exonération d’impôt sur des indemnités versées aux militaires ; réduction d’impôt pour la réhabilitation de résidences de tourisme…

[2] La suppression du CICE augmentera les recettes fiscales d’environ 20 Md€ et donc le plafond des dépenses fiscales, CICE compris, d’environ 8 Md€. Les dépenses fiscales hors CICE pourront donc augmenter de 28 Md€.