FIPECO le 24.04.2023

Les fiches de l’encyclopédie VI) La masse salariale publique

4) Le niveau et l’évolution de la masse salariale publique

PDF à lire et imprimer

Les rémunérations brutes, hors cotisations sociales et contributions aux régimes de retraite versées par les employeurs, qui ont été payées par les administrations publiques en 2022 se sont élevées à 221,1 Md€, soit 14,4 % des dépenses publiques et 8,4 % du PIB (327,7 Md€, soit 21,4 % des dépenses publiques et 12,4 % du PIB avec les cotisations des employeurs).

Cette fiche présente d’abord des éléments de cadrage sur le niveau et l’évolution de cette masse salariale puis précise les déterminants de sa croissance. D’autres fiches présentent les salaires et les effectifs de la fonction publique. Les cotisations des employeurs publics ont surtout pour objet d’équilibrer les régimes de retraite des fonctionnaires dont les dépenses ont des déterminants spécifiques (nombre de retraités, règles d’indexation des pensions…). Il est donc souvent préférable de distinguer la masse salariale brute et les pensions des fonctionnaires, qui font l’objet d’une autre fiche.

A) Les éléments de cadrage

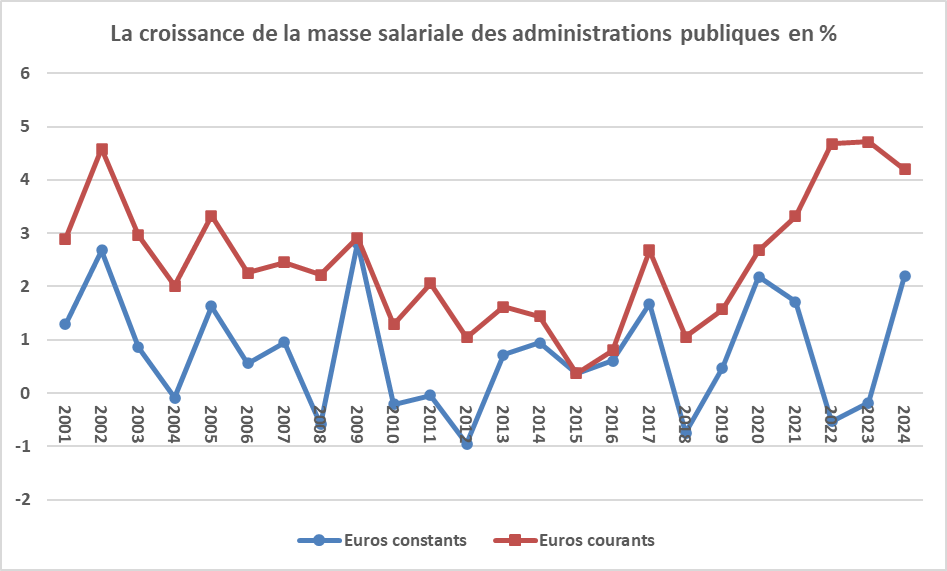

1) La masse salariale des administrations publiques françaises

La masse salariale publique hors cotisations et contributions des employeurs (221 Md€) est répartie entre les administrations centrales (État et organismes divers d’administration centrale), à hauteur de 44 %, les administrations publiques locales, à hauteur de 30 %, et les administrations de sécurité sociale, à hauteur de 26 %.

Après avoir été très forte au début des années 2000, la croissance de la masse salariale des administrations publiques (APU) a été comprise entre 2,0 et 3,0 % par an dans les années 2003 à 2010. Elle a ensuite été ramenée entre 1,0 et 2,0 % dans les années 2011 à 2019 (sauf en 2017). Elle accélère depuis 2020.

En 2022, elle a augmenté de 4,4 % par rapport à 2021 dans l’ensemble des administrations publiques, soit de 3,6 % dans les administrations centrales, de 5,2 % dans les administrations locales et de 4,7 % dans les administrations sociales (hôpitaux pour l’essentiel).

Source : Insee ; FIPECO. Masse salariale brute (hors cotisations des employeurs publics).

2) La masse salariale des administration publiques en Europe

La comparaison de la masse salariale publique entre les pays doit être considérée avec précaution car des dépenses de personnel des APU peuvent être remplacées par des subventions ou des achats de services à des entreprises qui emploient des agents pour exercer des missions de service public mais qui sont classées en dehors du champ des APU. En Allemagne, les hôpitaux sont presque tous hors de ce champ bien qu’ils soient largement financés par des dépenses publiques. Ce classement a peu d’effet sur le total des dépenses publiques mais peut en avoir d’importants sur sa répartition entre masse salariale, subventions et achats de services.

Sous ces réserves, il apparaît que, rapportée au PIB, la masse salariale des APU, cotisations sociales des employeurs incluses, est plus élevée en France (12,4 % du PIB) que dans les autres pays de l’Union européenne (10,1 % en moyenne), à l’exception du Danemark (13,7 %). La Belgique et la Finlande sont au même niveau que la France. Le constat reste qualitativement le même si les achats courants de biens et services (consommations intermédiaires) sont ajoutés à la masse salariale.

Source : Eurostat ; FIPECO ; cotisations sociales des employeur incluses.

B) Les déterminants de la croissance de la masse salariale publique

3) La décomposition analytique de la croissance de la masse salariale

La variation d’une année à l’autre, à périmètre constant, de la masse salariale de l’Etat, ou de toute autre administration publique, s’explique pour l’essentiel par :

- l’impact de l’évolution des effectifs résultant des flux de départs et de recrutements (hors transferts de personnels de et vers d’autres organismes), ce que le ministère du budget appelle le « schéma d’emploi ». Cet impact est mesuré en multipliant la différence entre les nombres d’entrées et de départs, en équivalents temps plein, par le coût moyen des entrants ;

- l’impact du « glissement-vieillesse-technicité (GVT) négatif », ou « effet de noria », qui correspond à l’écart entre les coûts moyens des agents sortants et entrants, les premiers étant le plus souvent mieux payés que les seconds. Cet impact sur l’évolution de la masse salariale, en général négatif, est mesuré en multipliant cette différence de coût par le nombre d’agents sortants ;

- l’évolution de la rémunération moyenne des agents présents au cours de ces deux années, les « présents – présents » ou « personnes en place » (RMPP).

Cette dernière résulte elle-même :

- des mesures dites « générales », notamment les mesures de revalorisation du point de la fonction publique, de garantie individuelle du pouvoir d’achat des fonctionnaires et d’alignement des bas salaires sur le SMIC ;

- des mesures dites « catégorielles », c’est-à-dire celles qui sont prises, au niveau ministériel ou interministériel, pour revaloriser les rémunérations de catégories particulières d’agents, qu’il s’agisse de leur traitement statutaire ou de leur régime indemnitaire ;

- des mesures dites « individuelles », c’est-à-dire du « GVT positif », qui correspondent à l’augmentation des rémunérations résultant de l’avancement à l’ancienneté de chaque agent au sein de son corps (composante « vieillesse » du GVT) et des promotions de grade ou de corps (composante « technicité ») ;

- des mesures dites « diverses » qui n’entrent pas dans les catégories précédentes et sont souvent caractérisées par leur caractère en principe non reconductible ; elles comprennent notamment les heures supplémentaires et les rachats de jours accumulés sur les comptes épargne temps ainsi que les primes de mobilité, de départ et d’accompagnement des restructurations.

4) La valeur des déterminants de la croissance de la masse salariale

La valeur des déterminants de la croissance de la masse salariale n’est connue avec une précision suffisante que pour l’Etat. Sauf mention contraire, les chiffres indiqués ci-dessous ne concernent que l’Etat.

Le coût moyen des entrants (salaire brut) est d’environ 27 000 € pour l’Etat, 23 000 € pour les collectivités locales et 25 000 € pour les hôpitaux. La création de 1 000 postes a donc un coût de 27 M€ s’il s’agit d’agents de l’Etat, de 23 M€ s’il s’agit de fonctionnaires territoriaux et de 25 M€ s’il s’agit de fonctionnaires hospitaliers. Si ces 1 000 postes sont répartis entre les trois fonctions publiques au prorata de leurs effectifs actuels, le coût pour les administrations publiques est de 25 M€.

Compte-tenu des flux actuels et prévisibles de départs dans les prochaines années, ainsi que de l’écart entre les coûts des agents sortants et entrants, la diminution tendancielle de la masse salariale de l’Etat résultant du GVT négatif est de l’ordre de 1 000 M€ par an.

Chaque augmentation de 1,0 % du point de la fonction publique a un coût de 700 M€ pour l’Etat, 200 M€ pour ses opérateurs, 600 M€ pour les administrations locales et 500 M€ pour les administrations sociales (surtout les hôpitaux), soit un total de 2,0 Md€. Le gel du point conduit à faire jouer la garantie individuelle du pouvoir d’achat des fonctionnaires dont le coût (entre 150 M€ et 200 M€ pour l’Etat) augmente mécaniquement. Il conduit également à revaloriser le traitement minimum garanti pour l’aligner sur le SMIC, voire à revaloriser les salaires de l’ensemble des agents de la catégorie C de la fonction publique.

Sauf en 2003 où il a atteint 800 M€, le montant des mesures catégorielles a toujours été compris entre 400 et 600 M€ pour l’Etat dans les années 2000 à 2007. Il a ensuite été de 550 M€ en moyenne annuelle dans les années 2008-2012 pendant lesquelles le non-remplacement d’un départ à la retraite sur deux a donné lieu à une « rétrocession » des économies ainsi réalisées sous la forme de mesures catégorielles. Celles-ci ont été fortement réduites dans la période 2013-2016 avant d’atteindre un niveau inédit de presque 1 300 M€ en 2017 pour revenir à 300 M€ en 2018. Elles sont revenues à 800 M€ par an sur la période 2019-2021 avant de passer à 1 100 M€ en 2022.

Le GVT positif accroît chaque année la masse salariale de l’Etat d’environ 1 400 M€. En conséquence, le « GVT solde » (différence entre les GVT positif et négatif est de l’ordre de 400 M€ par an.

L’impact des mesures diverses sur la masse salariale de l’Etat a été négligeable jusqu’à 2008 puis a fortement augmenté jusqu’à 2011 (environ 400 M€) du fait de la hausse du coût des heures supplémentaires et des mesures d’accompagnement des restructurations. Il a ensuite diminué pour devenir négatif en 2015 puis est remonté en 2017 (600 M€) pour baisser en 2018 (300 M€) et revenir à environ 100 M€ en 2019-2020 pour remonter en 2021 (400 M€) et 2022 (500 M€).